土地改良区/決算書総括表の内部取引消去

土地改良区は一般会計の他に、特別会計を設定することができますが、会計区分が複数ある場合には、総括表の作成が必要です。

総括表では、会計区分間の取引(内部取引)は消去する必要があります。

Contents

1.土地改良区内の会計区分間の取引は内部取引

土地改良区が一般会計の他に特別会計を設定している場合、一般会計から特別会計へお金を動かしたりなど、会計区分間でお金のやり取りが発生することがあります。

法人内部のお金のやり取りは内部取引といい、「特別会計繰出金」、「一般会計からの繰入金」などの勘定科目によって処理されます。

内部取引は、各会計区分の決算書においては、他の外部との取引と同様に表示されます。

2.複数の会計区分がある土地改良区は総括表の作成が必要

土地改良区が一般会計の他に特別会計を設定している場合は、各会計区分の決算書の他に、一般会計と特別会計を横並びに表示した決算書総括表の作成が必要です。

決算書総括表には、収支決算書総括表、正味財産増減計算書総括表、貸借対照表総括表があります。(決算書以外の総括表には、収支予算書総括表というものがあります)

総括表の様式は「会計細則例(複式簿記方式)」に示されていますが、実際にみてみましょう。

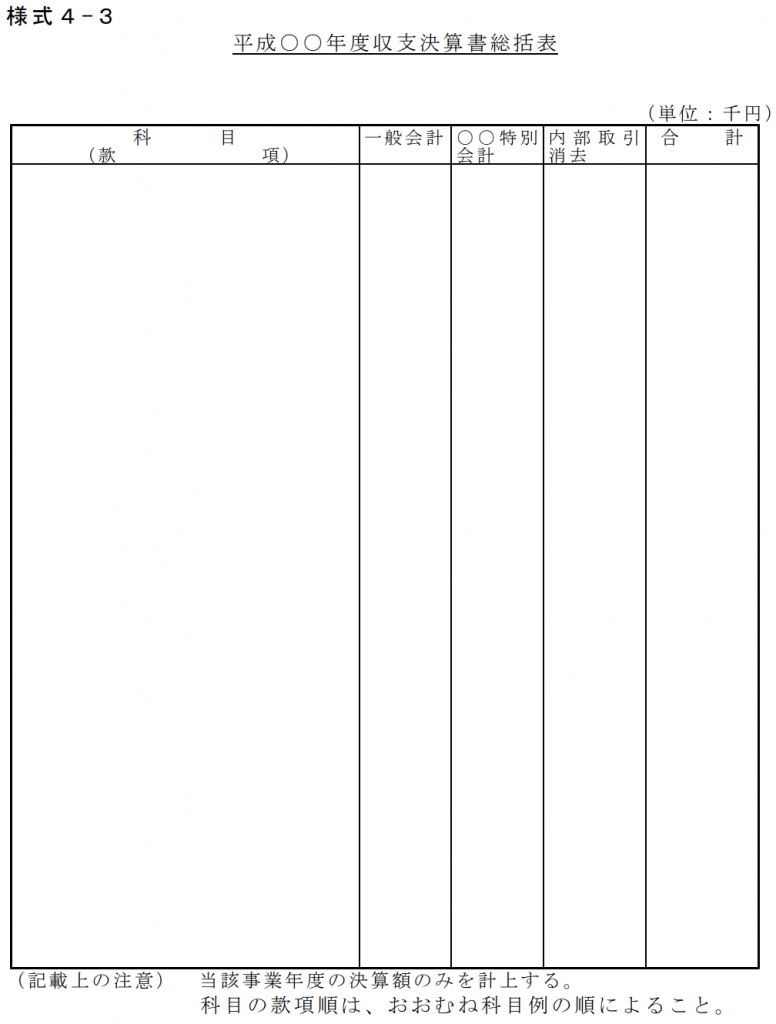

収支決算書総括表・・・様式4−3

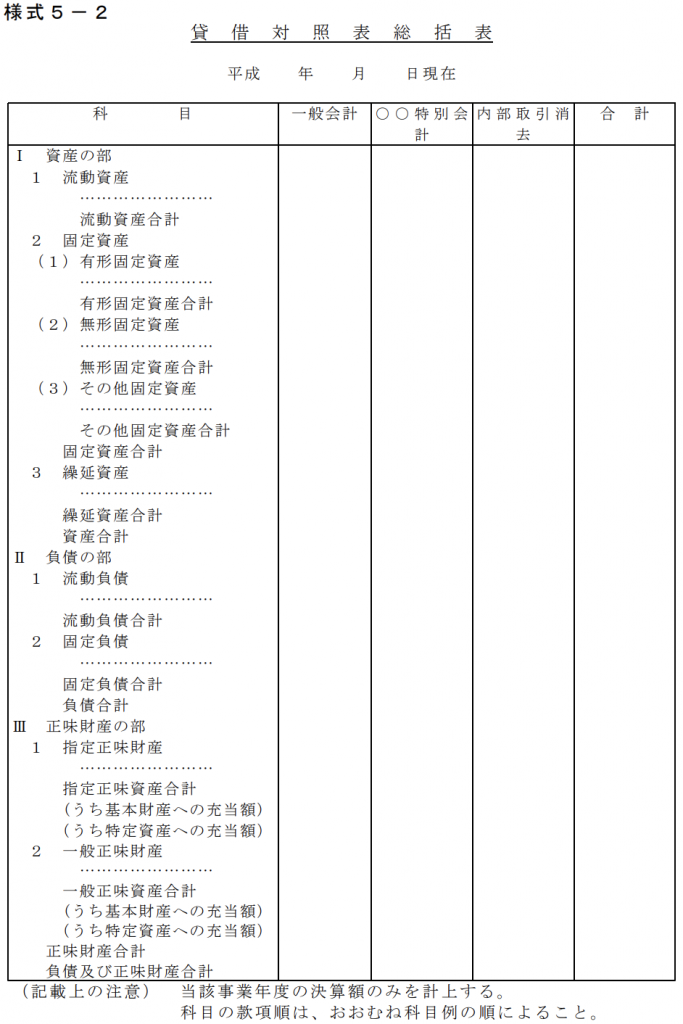

貸借対照表総括表・・・様式5−2

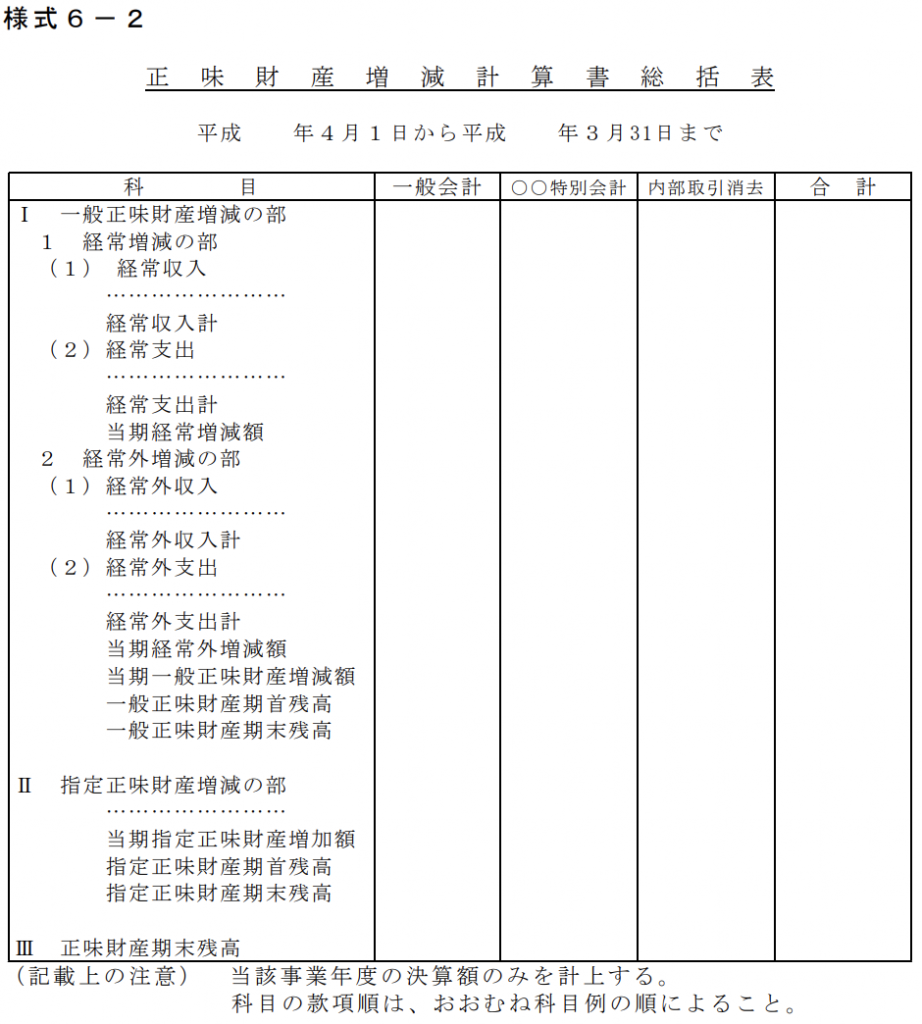

正味財産増減計算書総括表・・・様式6−2

3.内部取引は決算書総括表で消去する

各総括表には、「内部取引消去」の列がありますが、土地改良区法人内部の取引は、「内部取引消去」で消去する必要があります。

内部取引消去については、収支決算書総括表については、「土地改良区会計検査指導基準」に、貸借対照表総括表、正味財産増減計算書総括表については、「会計基準注解」にそれぞれ以下の通り記載があります。

土地改良区会計検査指導基準

第5 収支決算書

(4)収支決算書は、会計細則例(単式、複式)別添2に準拠して作成するものとする。

なお、複式簿記方式の場合において特別会計を設けているときは、会計細則例(複式)別添2に準拠して総括表を併せて作成するものとする。また、他の会計区分との間において生ずる内部取引高は、総括表において相殺消去するものとする。

会計基準注解

(注18)特別会計を設けている場合の総括表における内部取引高等の相殺消去について

当該土地改良区が特別会計を設けている場合、他の会計区分との間において生ずる内部取引高は、正味財産増減計算書総括表において相殺消去するものとする。また、他の会計区分との間における内部貸借取引の残高は、貸借対照表総括表において相殺消去するものとする。

次に、具体的な例を用いて、実際に総括表がどのようになるのか示してみます。

(1)取引の内容

- 一般会計の現金預金残高 ¥2,000,000

- 特別会計の現金預金残高 ¥0

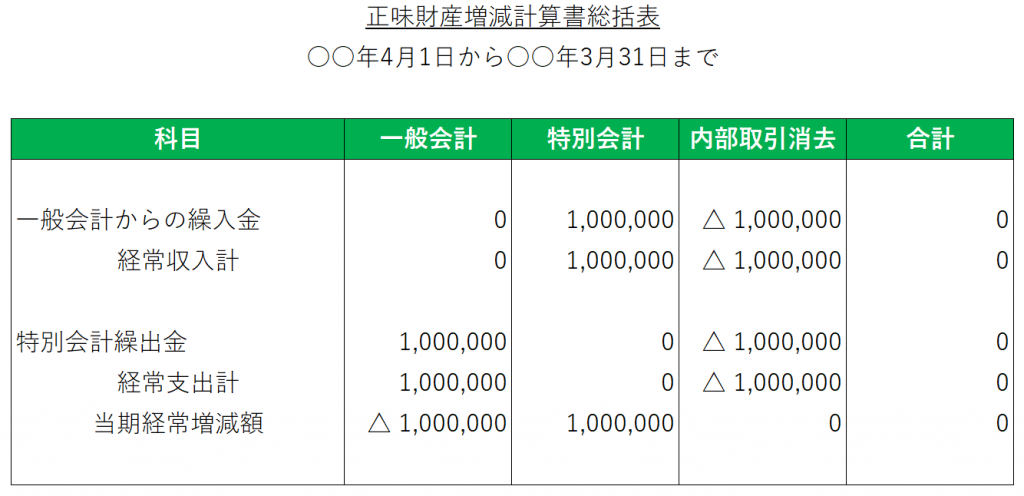

- 一般会計から特別会計へ¥1,000,000を繰り入れた

- 上記以外に取引、資産、負債は無いと仮定

(2)取引の仕訳

- 一般会計の仕訳

| 金額 | 借方 | 貸方 | 摘要 |

| ¥1,000,000 | 特別会計繰出金 | 現金預金 | 特別会計への繰入 |

- 特別会計の仕訳

| 金額 | 借方 | 貸方 | 摘要 |

| ¥1,000,000 | 現金預金 | 一般会計からの繰入金 | 一般会計からの繰入 |

(3)総括表の表示

収支決算書総括表

貸借対照表総括表

※今回の例では貸借対照表の内部取引消去はありません。

正味財産増減計算書総括表

(4)総括表の合計には、法人外部との取引のみが表示される

このように、総括表の「内部取引消去」の列で法人内部の全ての取引が消去され、合計の列では法人外部との取引のみが表示されます。(上記の例では法人外部との取引がないため、収支決算書総括表、正味財産増減計算書総括表で合計欄がゼロとなっていることで理解できると思います。)

これは、土地改良区の法人全体の取引を集計する場合に、内部取引を含めてしまうと数字が余分に膨らんでしまい、わかりにくくなってしまうことを防ぐためと考えられます。

なお、貸借対照表総括表で内部取引消去が必要となるのは、繰入金、繰出金が決算日の3月31日現在、未収金・未払金となっている場合や、会計区分間でお金の貸し借り(貸付金・借入金)として処理する場合です。この場合は決算日時点の残高を消去します。

総括表の作成と内部取引の消去、忘れないようにしましょう。

<土地改良区のお客様へ>

弊事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。

詳しくはこちら。

💬 Threads(@daichi_tax)で「税と会計の小さな気づき」を短文で発信しています。

👉 https://www.threads.net/@daichi_tax

📘 noteでは読みやすい”3分要約記事”を更新中です。

👉 https://note.com/daichitax