フリマ・転売の確定申告の基礎(生活用動産の非課税と30万円基準)

フリマアプリでの売買が身近になる一方、「この売上は申告すべき?」「生活用動産なら非課税?」といった税金の疑問は複雑です。課税判断はまず「営利目的か」でふるいにかけ、次に「趣味の品(生活に通常必要でない動産)か」、最後に「生活用品(生活用動産)か」という3つの階層で判断する必要があり、「30万円基準」はその一部の例外に過ぎません。 本記事では、この複雑な判断フローを整理し、ご自身のケースがどれに該当するかを解説します。

本記事は、一般的な税務上の取扱いを解説したものです。個別の取引が課税対象となるか否かの最終判断は、具体的な事実関係に基づき行う必要があります。実際の申告に際しては、税理士等の専門家にご相談いただくか、所轄税務署にご確認ください。

▶短時間で確認したい方はこちら:note版(無料)

Contents

1. フリマ・転売の課税は?生活用動産の非課税と30万円基準(結論)

- 自宅の家具・衣服など「生活に通常必要な動産」(私物)の売却益は非課税。「生活に通常必要でない動産」の売却益は課税(原則総合課税の譲渡所得/営利・反復継続があれば雑所得または事業所得)。

- 生活に通常必要な動産のうち、貴金属・宝石・書画骨とう等で1個/1組の売却価額が30万円超の譲渡はたとえ私物の譲渡であっても非課税から外れる(総合課税の譲渡所得)。

- 総合課税の譲渡所得は50万円の特別控除や長期譲渡所得1/2課税の仕組みがある。したがって総合課税の譲渡所得の合計が50万円以下であれば譲渡所得課税はされない。

- 仕入れて反復継続的に販売する行為(転売(せどり))は譲渡所得ではなく事業所得または雑所得となる。したがって生活用動産の非課税規程は使えない。

2. この記事の想定読者と目的

想定読者

フリマアプリやネットオークションで私物や転売品を売却した個人の方、副業として「転売」や「せどり」を行っている方。

目的

ご自身のフリマ・転売による売上が、所得税の課税対象となるか(確定申告が必要か)の基本的な判断基準を理解できる。

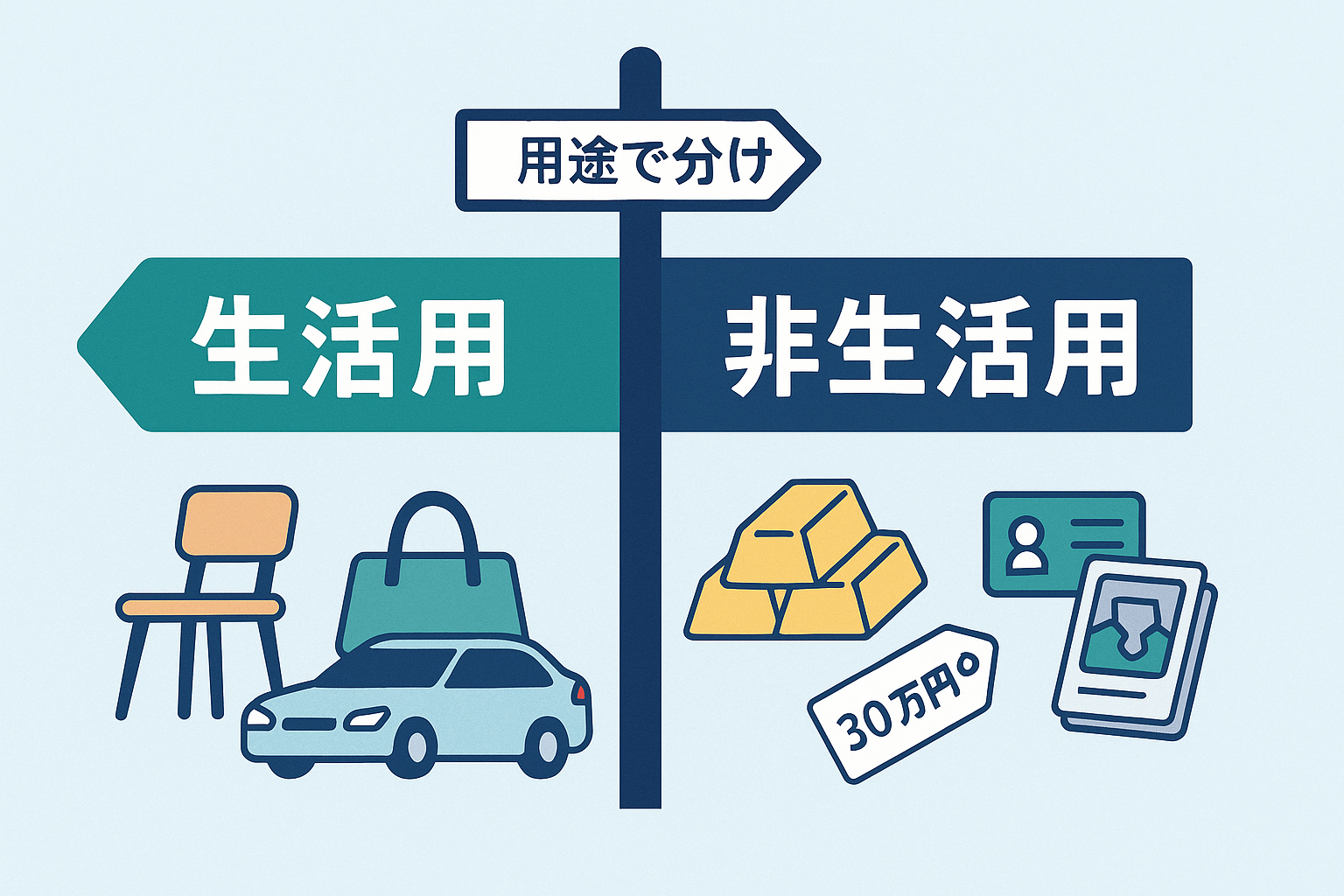

3. 生活用動産の非課税と非課税が使えないケース

3-1. 生活用動産の非課税

- 生活に通常必要な動産(例:家具・什器・通勤用自動車・衣服等)の譲渡益は非課税。確定申告も不要です。

- 生活用動産の例外:貴金属・宝石・書画・骨とう・美術工芸品で、1個または1組の譲渡価額が30万円を超える場合は非課税から除外され、総合課税の譲渡所得となります。この「30万円」は売値(譲渡価額)で判定します。

- 生活に通常必要でない動産の譲渡益は総合課税の譲渡所得となります。

- 事業以外の競走馬その他射こう的行為の手段となる動産

- 趣味・娯楽・保養・鑑賞目的で所有するもの

3-2. 非課税が使えないケース

- 仕入れて反復継続して販売する、営利性がある場合などは、事業所得又は雑所得の対象。そもそも譲渡所得とはならないため、生活用動産の非課税や総合譲渡所得の特別控除50万円は使えません。

4. 仕組み/算式(課税となる場合)

4-1. 生活用動産の例外や生活に通常必要でない動産の譲渡益

- 基本式

譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)- 特別控除50万円

※長期譲渡(所有期間>5年)は上記の1/2が課税対象、短期譲渡(≦5年)は全額が課税対象。 - 譲渡費用:売るために直接かかった費用(サイト手数料、決済手数料、送料等)。

4-2. 仕入れて販売等

- 雑所得・事業所得の基本式

所得 = 総収入金額-必要経費(仕入・手数料・送料・梱包材等)。 - 雑所得・事業所得には総合譲渡の特別控除50万円はないが、事業所得であれば青色申告特別控除(最大65万円)の適用が可能。

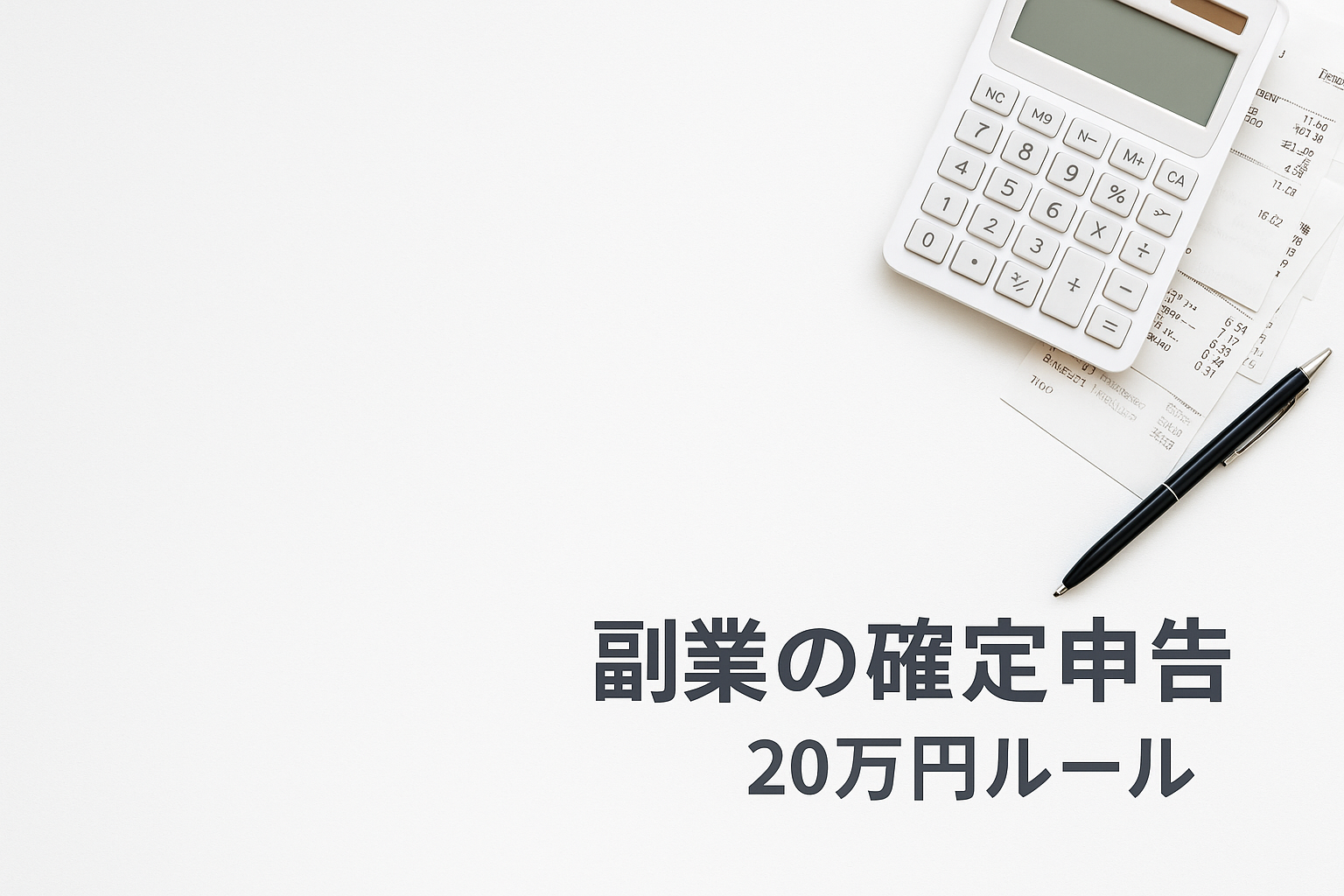

4-3. 給与所得者の「20万円ルール」(申告不要制度)

- 年末調整済みの給与所得者で、給与以外の所得の合計が20万円以下なら所得税の確定申告は不要。ただし医療費控除、住宅ローン控除初年などで、確定申告する理由がある場合にはこれらの所得も含めて申告が必要。生活用動産の非課税は所得そのものが生じないため、この判定の対象外。

- 住民税には20万円ルールはないため注意。

5. 判断フロー

【STEP1】営利目的か?(まず、その取引が「利益を得る目的(転売・せどり)」かどうかを判断します。)

- はい(営利目的)の場合:売却したものにかかわらず、その利益は課税対象(雑所得又は事業所得)です。

- いいえ(私物の売却)の場合:次のSTEP2へ進みます。

【STEP2】売却したものは実際に生活の用(通勤・家事・身の回り)で使用していたか?(生活に通常必要な動産か生活に通常必要でない動産かを確認します。)

- はい(私用の家具、什器、衣服、通勤用自動車など):STEP3へ進みます。

- いいえ(別荘、趣味、娯楽、保養、鑑賞目的のもの):原則として総合課税の譲渡所得に該当します。

【STEP3】売却したものは「貴金属・宝石・書画・骨とう・美術工芸品」に該当するか?

- はい(貴金属、宝石など):次のSTEP4へ進みます。

- いいえ:生活用動産の譲渡に該当し原則非課税です。確定申告は不要です。

【STEP4】売却価額は30万円を超えているか?(最後に1個又は1組の売却価額が30万円を超えているかを確認します。)

- はい(30万円超):総合課税の譲渡所得に該当します。

- いいえ(30万円以下):非課税です。確定申告は不要です。

6. 事例

事例A:日常使用のハイブランドバッグを35万円で売却

- 区分:生活用動産 → 非課税(価格にかかわらず)。

事例B:K18ネックレスを40万円で売却(購入35万円/手数料2万円)

- 区分:生活用動産の譲渡だが貴金属・30万円超 → 譲渡所得。

- 計算:400,000-(350,000+20,000)=30,000(譲渡益)→ 年内の総合譲渡益合計が50万円以下なら特別控除で所得0。

事例C:居間に飾っていた絵画を120万円で売却(購入60万円/手数料2万円/所有6年)

- 区分:生活用動産の譲渡だが書画・30万円超 → 譲渡所得(長期)。

- 譲渡益:1,200,000-(600,000+20,000)=580,000

- 特別控除:580,000-500,000=80,000

- 長期譲渡(5年超保有)のため課税対象は80,000×1/2=40,000(総合課税)。

事例D:コレクション目的のトレカを売却(売値20万円/取得12万円/手数料1万円/所有1年)

- 区分:生活用でない動産→ 譲渡所得(短期)。

- 譲渡益:200,000-(120,000+10,000)=70,000

- 年内他の総合譲渡益と合算後に特別控除50万円判定。(なければ所得0)

事例E:金地金を売却(長期保有の値上がり益狙い)(売値200万円/取得170万円/手数料1万円/所有3年)

- 区分:生活用でない動産 → 譲渡所得(短期)。

- 譲渡益:2,000,000-(1,700,000+10,000)=290,000

- 【事例D(短期)との年内合算例】 70,000+290,000=360,000 → 特別控除36万円(最大50万円)→ 短期譲渡所得0。

- 【事例C(長期)も同年にあれば】

- 短期譲渡:事例Dの譲渡益 70,000+事例Eの譲渡益 290,000=360,000 → 特別控除 360,000 → 短期譲渡所得0。

- 長期譲渡:事例Cの譲渡益 580,000-特別控除(残り)140,000=440,000 → 長期1/2 → 長期譲渡所得220,000。

- 特別控除は、先に短期譲渡所得の譲渡益から控除し、残りがあれば長期譲渡所得の譲渡益から控除します。

事例F:スニーカーを仕入れて転売(売上12万円/仕入8万円/手数料12,000円/送料1,000円)

- 区分:仕入+反復 → 雑所得または事業所得。

- 所得:120,000-(80,000+12,000+1,000)=27,000

- 給与のある人は20万円ルール(申告不要制度)を別途確認。

7. よくある誤り

- 売値30万円以下は何でも非課税だと思っていた。→ 30万円基準は生活に通常必要な動産のうち、貴金属や書画等(所得税法施行令25①②列挙)が該当します。生活用でない動産には適用しません。

- 仕入転売しているものであってもそれが生活用動産であれば非課税だと思っていた。→ 反復・営利性があれば雑所得又は事業所得に該当します。

- 譲渡損失を給与所得と通算できると思っていた。→ 譲渡所得が非課税とされる生活用動産の譲渡損失はなかったものとされ損益通算できません。また、生活に通常必要でない資産を譲渡して生じた損失の金額は、原則として他の所得から差し引くことはできません。

8. FAQ

Q1. 「生活用動産」とは?

A. 家具・什器・衣服・通勤用自動車など、生活に通常必要な動産を指します。

Q2. 生活用動産の譲渡は非課税なのですか?

A. 生活用動産の譲渡は非課税ですが、生活用動産のうち、貴石、半貴石、貴金属、真珠及びこれらの製品、べっ甲製品、さんご製品、こはく(琥珀)製品、象牙製品並びに七宝製品、書画、骨董及び美術工芸品については、1個又は1組の売却価額が30万円超のものについては非課税から除外され、譲渡所得の対象になります。

Q3. 生活用でない動産の例は?

A. 競走馬等の射こう的手段、趣味・保養・鑑賞目的の資産、ゴルフ会員権、金地金、コレクション目的のトレカ等です(用途次第)。生活用かそうでないかは難しい論点ですが、その資産の客観的な性質や、主たる所有目的、使用実態の客観的な事実により判断します。

Q4. 書画を20万円で売ったら?

A. 例えば「居間に飾っていた書画」など、生活の用に供していた書画であれば生活用動産の譲渡に該当し売却価額が30万円以下であるため非課税です。

Q5. 日常使用のバッグを80万円で売ったら?

A. 生活用動産に該当すると考えられますから非課税です。

Q6. 金地金(長期の値上がり益目的で保有)を15万円で売ったら?

A. 生活用動産に該当しないと考えられますから課税(譲渡所得)です。

Q7. 総合課税の譲渡所得の特別控除はいくらまで?

A. 50万円(譲渡益を上限とします)です。この特別控除は、まず総合短期資産の譲渡益から控除し、控除しきれない部分の特別控除額は、総合長期資産の譲渡益から控除します。

Q8. 20万円ルールとの関係は?

A. 年末調整済みの給与所得者で、他の申告要件がなく、今回のテーマである譲渡所得など、給与以外の所得の合計が20万円以下なら所得税の確定申告は不要です。(住民税の申告は必要。)

9. 終わりに

フリマアプリの売却益に関する税金の判断は、「30万円」というキーワードだけで判断するのは危険です。重要なのは、本記事で解説した①営利目的か、②生活に不要な資産か、③生活用動産の例外か、という正しい順序でご自身の取引を客観的に見直すことです。判断に迷う場合や、取引額が大きくなってきた際には、申告漏れを防ぐためにも、一度税理士などの専門家へ相談することをおすすめします。

10. 関連内部リンク

11. 参考情報

- 所得税法9条1項9号(非課税所得:生活用動産):

https://laws.e-gov.go.jp/law/340AC0000000033 - 所得税法施行令25条(生活用動産の範囲・30万円超の例外):

https://laws.e-gov.go.jp/law/340CO0000000096 - 所得税法施行令178条1項1~3号(生活に通常必要でない資産の例示):

https://laws.e-gov.go.jp/law/340CO0000000096 - 国税庁タックスアンサーNo.3105 譲渡所得の対象となる資産と課税方法(生活用動産の非課税と30万円超の除外):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3105.htm - 国税庁タックスアンサーNo.3152 譲渡所得の計算のしかた(総合課税)(譲渡所得の計算:総合課税・50万円控除・長期1/2):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3152.htm - 国税庁タックスアンサーNo.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1460.htm - 国税庁タックスアンサーNo.3161 金地金の譲渡による所得:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3161.htm - 国税庁タックスアンサーNo.3158 ゴルフ会員権の譲渡による所得:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3158.htm - 国税庁タックスアンサーNo.1906 給与所得者がネットオークション等により副収入を得た場合:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1906.htm - 国税庁タックスアンサーNo.1900 給与所得者で確定申告が必要な人:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm - 国税庁タックスアンサーNo.6931 消費税等と譲渡所得:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6931.htm

💬 Threads(@daichi_tax)で「税と会計の小さな気づき」を短文で発信しています。

👉 https://www.threads.net/@daichi_tax

📘 noteでは読みやすい”3分要約記事”を更新中です。

👉 https://note.com/daichitax