土地改良区/消費税の資産の譲渡等の時期の特例、申告書の提出期限の特例の取りやめの手続きについて

土地改良法の改正に伴い、原則として全ての土地改良区は令和4年度から貸借対照表の作成が義務付けられることとなりましたが、発生主義による複式簿記会計への移行に伴い、消費税の申告に関して、「資産の譲渡等の時期の特例」、「申告書の提出期限の特例」を受けている土地改良区は、これらの特例の不適用届出書を複式簿記移行初年度中に納税地の所轄税務署長に提出する必要があります。

対象となる土地改良区は注意が必要です。

1.概要

発生主義による複式簿記会計への移行に伴い、消費税の申告に関して、「資産の譲渡等の時期の特例」、「申告書の提出期限の特例」を受けている土地改良区は、これらの特例の不適用届出書を複式簿記移行初年度中に納税地の所轄税務署長に提出する必要があります。

2.対象となる土地改良区

以下の土地改良区が対象です。

- 過去に「消費税法別表第三に掲げる法人に係る資産の譲渡等の時期の特例の承認申請書」を納税地の所轄税務署長に提出している土地改良区

- 過去に「消費税法別表第三に掲げる法人に係る申告書の提出期限の特例の承認申請書」を納税地の所轄税務署長に提出している土地改良区

- 土地改良区会計基準に基づき、複式簿記・発生主義により会計処理を行う土地改良区

過去に上記の承認申請書を提出していない土地改良区や、土地改良施設を管理していない等の理由により今後も貸借対照表を作成しない土地改良区(継続して単式簿記方式で会計処理を行う土地改良区)については関係ありません。

また、事務職員がいない、決算規模が概ね500万円未満である等の理由により、地方連合会と協議の結果、単式簿記を継続して貸借対照表を作成する土地改良区についても関係ないと考えられます。

3.提出書類

過去に「消費税法別表第三に掲げる法人に係る資産の譲渡等の時期の特例の承認申請書」を提出している土地改良区

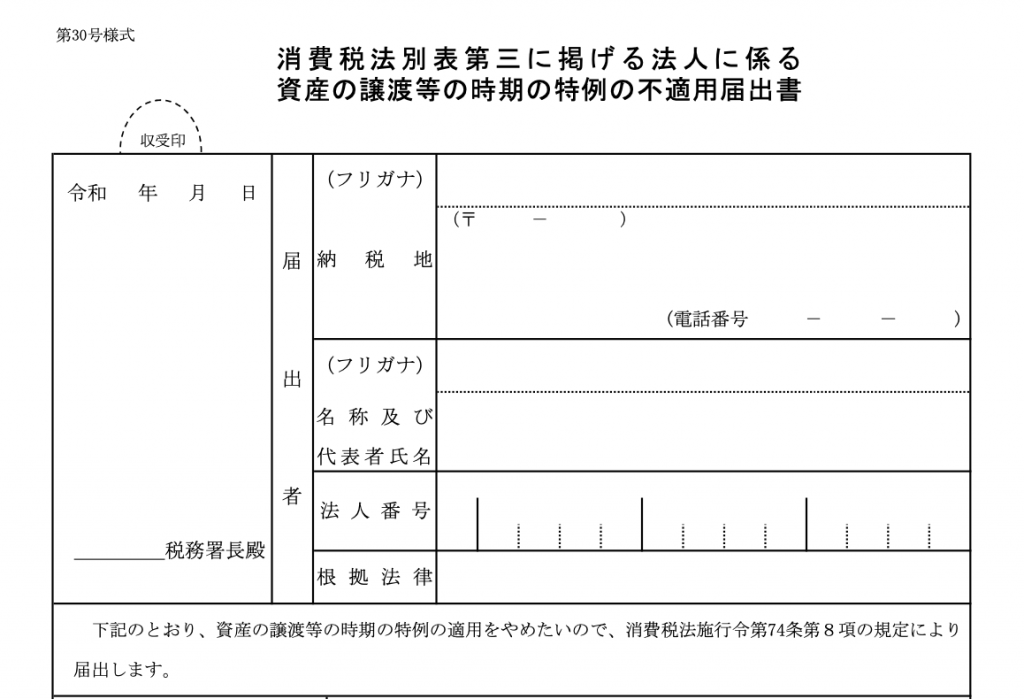

「消費税法別表第三に掲げる法人に係る資産の譲渡等の時期の特例の不適用届出書」を納税地の所轄税務署長に提出します。

「消費税法別表第三に掲げる法人に係る資産の譲渡等の時期の特例の不適用届出書」(国税庁HPへ)

過去に「消費税法別表第三に掲げる法人に係る申告書の提出期限の特例の承認申請書」を提出している土地改良区

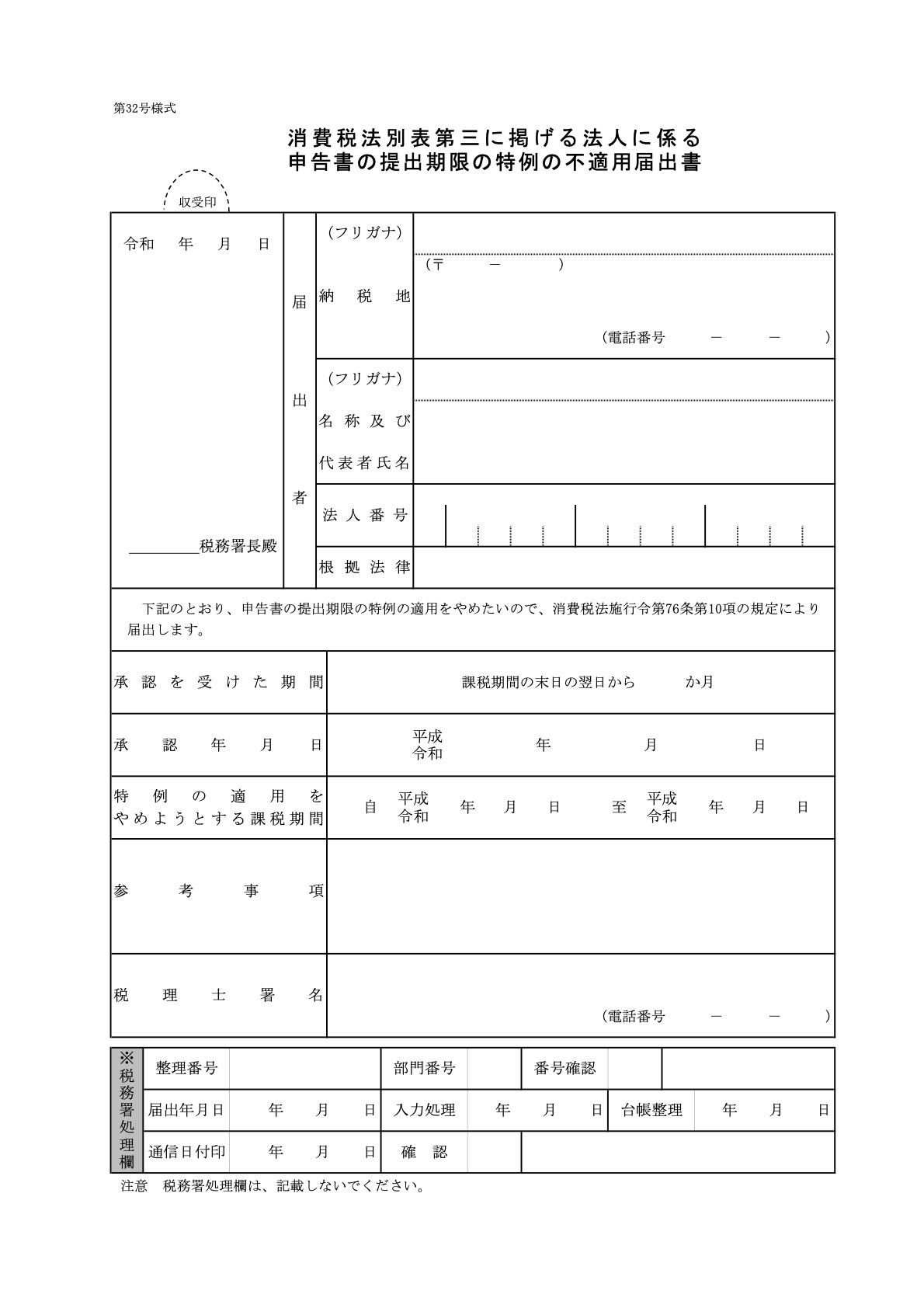

「消費税法別表第三に掲げる法人に係る申告書の提出期限の特例の不適用届出書」を納税地の所轄税務署長に提出します。

「消費税法別表第三に掲げる法人に係る申告書の提出期限の特例の不適用届出書」(国税庁HPへ)

4.提出時期

どちらの不適用届出書も、その提出した日の属する課税期間(事業年度)から不適用の効力が発生することになりますから、特例の適用を受けることをやめようとする課税期間の末日までに提出します。

例えば、令和4年度(令和4年4月1日)から複式簿記に移行する土地改良区は、令和5年3月31日までに提出します。

5.規約の改正

複式簿記に移行する土地改良区で、規約に以下の記載がある場合は削除する必要があります。これらの記載は国・地方公共団体に準ずる会計処理をしているということで、消費税法別表第三に掲げる法人に係る資産の譲渡等の時期の特例の承認を受けるための記載であるためです。

土地改良区規約例(改正-平成30年12月14日30農振第2428号)

第34条(会計年度及びその独立の原則)

2 収入とは、一会計年度における一切の現金の収納をいい、支出とは、一会計年度における一切の現金の支払をいう。

土地改良区規約例(改正-平成30年12月14日30農振第2428号)

第47条(出納整理期間)

この土地改良区の毎会計年度における収入の受入期限及び支出の支払期限は、翌年度の 月 日限りとし、同日をもって出納に関する事務を完結する。

2 収入の会計年度所属は、次の区分による。

一 納期の一定している収入は、その納期の末日の属する年度

二 随時の収入で賦課通知書又は納入告知書を発するものは、賦課通知書又は納入告知書を発した日の属する年度

三 随時の収入で賦課通知書又は納入告知書を発しないものは、領収した日の属する年度

四 補助金、借入金の類及び他の会計から繰り入れるべき収入は、その収入を計上した予算の属する年度

3 支出の会計年度所属は、次の区分による。

一 借入金の元利償還金は、支払期日の属する年度

二 給与その他の給付は、その支給すべき事実の生じたときの属する年度

三 使用料、光熱水料、電話料の類はその支払の原因たる事実の存した期間の属する年度

四 工事請負費、物件購入費、運賃の類で相手方の行為の完了があった後支出するものは、支払をなすべき日の属する年度

五 他の会計に繰り入れるべき経費は、その支出を計上した予算の属する年度

対象となる土地改良区は、手続きを忘れないように注意が必要です。

また、これらの特例の取りやめ後は、消費税の計算は発生主義で行い、原則通りの申告期限(3月決算の場合は5月末)までに確定申告書を提出することになります。

<土地改良区のお客様へ>

当事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。