副業の確定申告の基礎(20万円ルールと例外)

「副業を始めたけれど、確定申告は必要なの?」

「よく聞く『20万円ルール』は、自分のケースでも使える?」

そんな疑問をお持ちの会社員の方も多いのではないでしょうか。

副業の所得が20万円以下なら申告不要とされるこの便利なルールですが、実は多くの落とし穴があります。「所得」と「収入」の数え方を間違えたり、住民税の申告を忘れてしまったりするケースは少なくありません。また、ふるさと納税や医療費控除などで確定申告をする場合は、このルール自体が使えなくなります。

この記事では、20万円ルールの正しい判定方法から、間違いやすい例外、住民税の取扱いまでを体系的に解説します。あなたが申告すべきか、迷わず判断できるようになります。

本記事は一般的な概要について解説するものです。具体的な税務判断にあたっては、必ず最新の法令等をご確認ください。

▶短時間で確認したい方はこちら:note版(無料)

Contents

1. 副業の確定申告の基礎(20万円ルールと例外)(結論)

- 原則:給与以外の所得(=収入−必要経費等)の合計が20万円以下なら所得税の確定申告は不要です。

- 計算方法:判定は所得ベースで行います。ただし2か所給与がある場合は、年末調整されなかった給与の収入も合算します。

- 例外:医療費控除・住宅ローン控除初年・寄附金控除・雑損控除など、確定申告を行う理由が1つでもあれば適用はありません(20万円ルールは「申告不要制度」の位置づけであり、他の理由で確定申告を行う場合は適用されず、すべての所得を申告する必要があります。)。

- 住民税:20万円ルールはありません。所得税で確定申告が不要であっても住民税の申告は必要です(普通徴収の可否は自治体運用)。

- 含めないもの:申告不要制度を選択した上場株式等の譲渡益・配当等は、原則この合計に含めません。

- 源泉徴収がある副業:20万円以下でも還付を受けたい場合は確定申告が必要です(還付申告は5年以内)。

- 落とし穴:「“所得”と”収入”の取り違え」、「2か所給与の合算漏れ」、「ワンストップ特例は確定申告で無効」。

2. この記事の想定読者と目標

想定読者

会社員の副業者/フリーランス初年度/配当・フリマ・民泊などサブ収入がある方/経理担当者。

到達目標

自分が申告すべきかどうかを5分で判定し、例外・住民税・ワンストップ特例まで誤りなく把握できる。

3. 「20万円ルール」の概要

3-1. 「20万円ルール」とは

- 原則:給与所得者のうち、給与以外の所得の合計が20万円以下であれば、所得税の確定申告は不要です(一定要件)。

- 2か所給与の人:年末調整されなかった給与の収入金額と、給与所得・退職所得以外の所得金額との合計が20万円超なら確定申告が必要です(20万円以下なら不要)。

- 住民税:確定申告不要の特例はありません。所得税で確定申告が不要であっても、市区町村への住民税の申告が必要です。

- 用語注意:「20万円」は所得金額(= 収入−必要経費 等)で判定します。所得とは、売上などの収入から、仕入れなどの必要経費を差し引いた、いわば「儲け」の部分を指します。ただし、2箇所給与等の年末調整されない“もう一つの給与”だけは“収入金額”で合算します。

3-2. よくある対象例

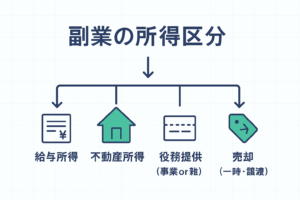

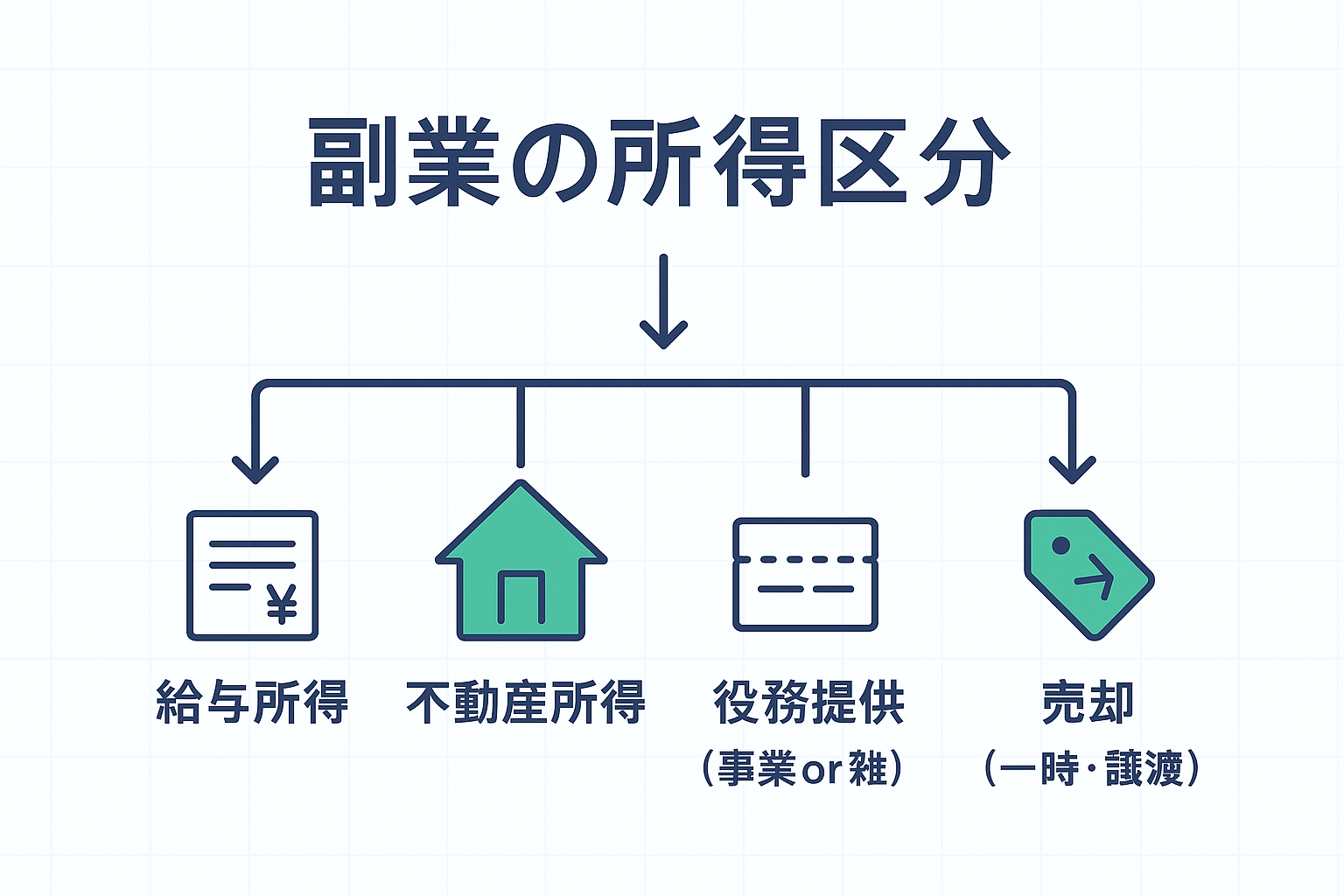

- 副業の報酬(配達・ライター・デザイン等)/アフィリエイト・広告収入/ネットオークションの反復転売。

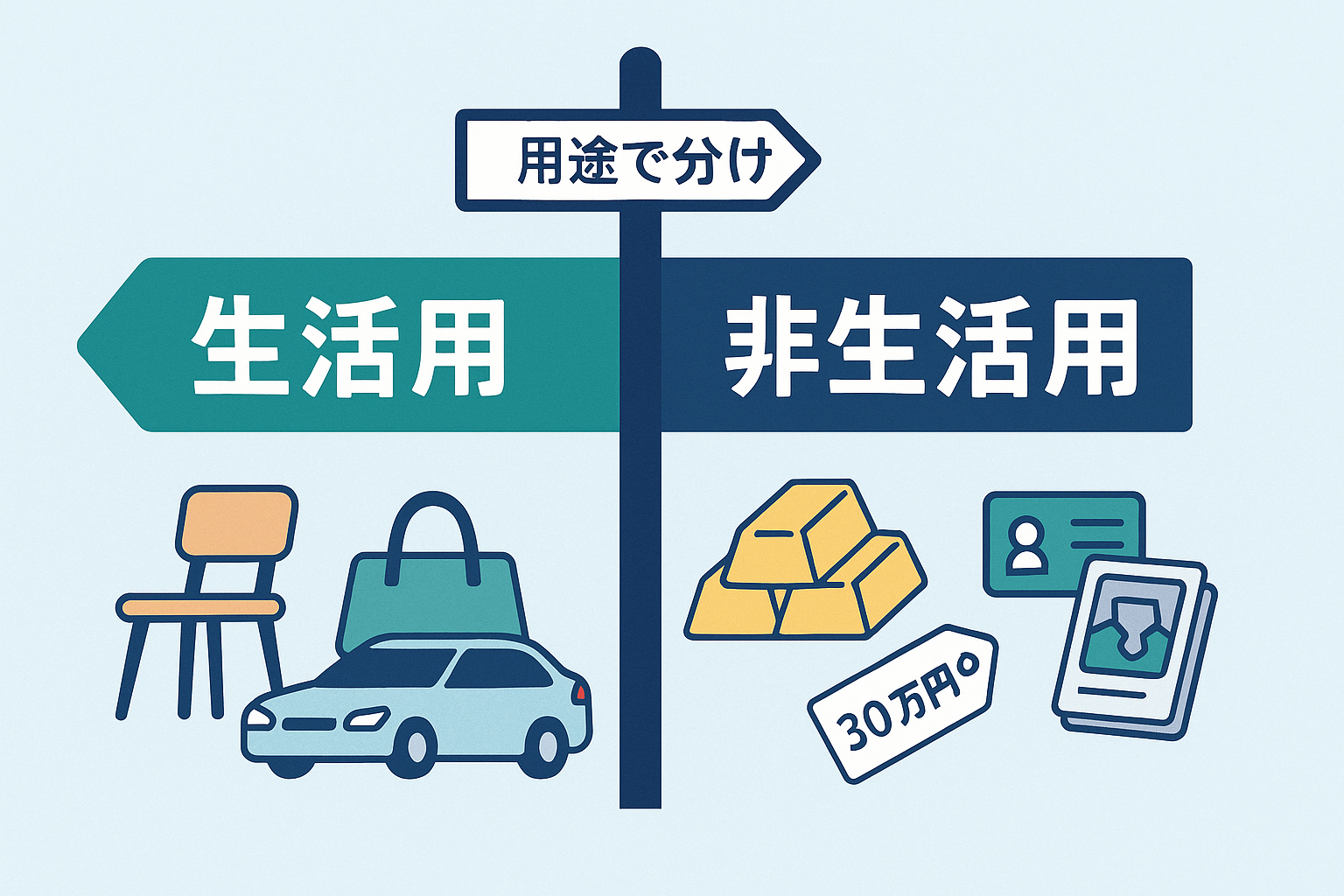

- 私物の売却(生活用動産)は非課税だが、貴金属等は要注意(別記事参照)。

- 2か所目のパート・日雇い給与(年末調整されていない)。

4. 仕組み/算式(20万円の計算方法)

4-1. 所得税側の取扱い

- 給与以外の所得合計(20万円判定)

- 事業所得/雑所得(業務に係る雑所得):所得=総収入金額−必要経費

(例:Webライター、フードデリバリー、デザインなど、多くの副業がこれに該当します) - 不動産所得:所得=総収入金額−必要経費

- 一時所得:所得=総収入金額−収入を得るために支出した金額−特別控除(最高50万円)(課税は1/2)

(例:生命保険の一時金、懸賞の賞金品、競馬の払戻金など、臨時収入があった方向けです) - 譲渡所得(総合):所得=総収入金額−(取得費+譲渡費用)−特別控除(50万円)

(例:ゴルフ会員権などを売却した方向けです)

- 事業所得/雑所得(業務に係る雑所得):所得=総収入金額−必要経費

- 2か所給与がある場合の合算

- 年末調整されなかった給与の「収入金額」+上記の「給与・退職以外の所得金額」 → 合計が20万円超で確定申告必要。

4-2. 住民税側の取扱い(概要)

- 所得税側で20万円ルールの適用により確定申告が不要であっても、住民税の申告は必要です。(自治体へ「住民税申告書」提出)。

- 住民税の徴収方法には、給与から天引きされる「特別徴収」と、ご自身で納付書を使って納める「普通徴収」があります。副業分を普通徴収にできるかは自治体によって運用が異なります。

5. 3ステップで診断!私は確定申告が必要?

【STEP1】 今年は確定申告をしますか?

医療費控除、ふるさと納税、住宅ローン控除(初年度)などで、もともと確定申告をする予定はありますか?

- Yes → 確定申告が必要です。20万円以下の副業所得も、まとめて申告してください。

- No → STEP2へ

【STEP2】 給与を2か所以上からもらっていますか?

年末調整されなかったアルバイト代など、メインの給与以外に給与収入はありますか?

- Yes → その給与収入と、他の副業の”所得”(儲け)を合計してください。合計額が20万円を超えますか?

- Yes → 申告が必要です。

- No → STEP3へ

- No → STEP3へ

【STEP3】 副業の「所得」(儲け)は20万円を超えていますか?

給与以外の副業の”所得”(儲け)は、合計で20万円を超えますか?

- Yes → 所得税の確定申告が必要です。

- No → 所得税の確定申告は不要です。ただし、住民税の申告は原則として必要ですのでお忘れなく!

6. 事例

事例A:副業報酬18万円、経費2万円(給与1か所)

- 所得:180,000−20,000=160,000円(給与以外の所得=16万円)

- 結果:所得税の確定申告は不要。ただし住民税の申告は必要(自治体へ)。

事例B:副業報酬30万円、経費15万円(給与1か所)

- 所得:300,000−150,000=150,000円(15万円)

- 結果:所得税の確定申告は不要。ただし住民税の申告は必要(自治体へ)。

事例C:2か所目の給与の収入12万円+副業(雑)所得9万円

- 合算:年末調整なし給与の収入12万円+給与・退職以外の所得9万円=21万円

- 結果:20万円超→所得税の確定申告が必要。

事例D:副業所得12万円、医療費控除を受けたい

- 結果:確定申告を行うため、所得20万円以下でも副業12万円を含めて申告が必要。

事例E:講演料18万円(源泉所得税10.21%控除あり)、経費3万円

- 所得:180,000−30,000=150,000円。所得税の確定申告は不要だが、源泉徴収分の還付を受けたいなら申告(還付申告)を行う。住民税は確定申告が必要。

7. よくある誤り

- 収入で20万円判定をした(正しくは所得で判定。※2か所給与の未調整分のみ収入で合算)。

- 所得税で確定申告が不要だったため住民税の確定申告を忘れた。

- 医療費控除や住宅ローン控除初年で確定申告をするのに副業分の所得を記載しなかった。

- 源泉徴収があるから確定申告不要と誤解(還付を受けるには申告が必要)。

- ふるさと納税についてワンストップ特例を申請したため、確定申告時に寄付金控除を書き忘れた(確定申告を行うとワンストップ特例は無効となるため、寄附金控除は申告時にあらためて記載が必要)。

8. FAQ(10問)

Q1. 20万円は「収入」ではなく「所得」で判定するのですか?

A. はい。給与・退職以外の所得金額の合計が20万円以下なら不要です(2か所給与は未調整給与の収入も合算)。

Q2. 2か所目のパートがあり、年末調整なしの給与収入が10万円、副業の雑所得が9万円です。申告は必要?

A. 合計19万円→不要です。

Q3. 医療費控除や寄附金控除(ふるさと納税)を受けたい場合でも、20万円以下なら副業分を省略できますか?

A. できません。申告するなら全所得の記載が必要です。なお、ワンストップ特例は確定申告をすると無効になります。確定申告をする際は寄付金控除を忘れずに記載しましょう。

Q4. 源泉徴収票や支払調書がなくても申告できますか?

A. はい。帳簿・取引記録・通帳などの客観資料で申告可能です。源泉徴収の有無は支払側へ確認しましょう。

Q5. 住民税は会社に知られたくありません。副業分だけ普通徴収にできますか?

A. 自治体運用に差があります。必ずしも思い通りにならない場合もあるようです。市区町村の案内に従ってください。

Q6. 20万円をわずかに超えた場合、控除などで20万円以下にできますか?

A. 判定は「各所得の金額(収入−必要経費等)」で行います。恣意的な調整はできません。正確な経費計上をしましょう。

Q7. 一時所得(保険満期)があり、特別控除で0円になりました。20万円判定に入りますか?

A. 所得金額は0円となるため、合算しても判定に影響しません(他と合算して20万円超かを確認)。

Q8. 特定口座(源泉徴収あり)の株の譲渡益は20万円判定に入りますか?

A. 申告不要制度を選択したものは合計に含めません(申告して精算する場合は別)。

Q9. 公的年金受給者にも20万円の申告不要の仕組みはありますか?

A. 公的年金等の収入が400万円以下かつその他の所得が20万円以下なら不要とされる制度があります(対象者限定)。

Q10. 期限を過ぎました。20万円以下でも還付は受けられますか?

A. 還付申告は還付申告をする年分の翌年1月1日から5年間可能です。源泉徴収の還付を受ける場合は、必要資料を揃えて申告しましょう。

9. 終わりに

会社員の副業は、給与以外の所得(儲け)が年間20万円以下なら、原則として所得税の確定申告は不要です。

ポイントは、判定が売上などの「収入」ではなく、経費を引いた後の「所得」である点です。ただし、年末調整されていないアルバイト給与がある場合は、その「収入」と副業の「所得」を合算して20万円を超えるかで判断するため注意が必要です。

また、医療費控除やふるさと納税などで確定申告を行う場合は、このルールは適用されず、金額にかかわらず副業所得も申告しなければなりません。

さらに、この制度は所得税のみに適用されるため、20万円以下でも住民税の申告は市区町村へ原則必要です。ご自身の状況を確認し、適切な申告を心がけましょう。

10. 参考情報

- 国税庁タックスアンサー No.1900 給与所得者で確定申告が必要な人(20万円判定、2か所給与の合算):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

- 国税庁タックスアンサー No.1155 ふるさと納税(寄附金控除)(ワンストップ特例と確定申告の関係):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm

- 東京都小平市 給与所得以外の所得についての住民税の申告は必要ですか(住民税に20万円ルールなしの周知):https://www.city.kodaira.tokyo.jp/faq/001/001415.html

- 国税庁タックスアンサー 上場株式等の申告不要制度(申告不要を選択した場合は20万円判定に含めない趣旨)/No.1900内「含まれない所得」参照:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

- 国税庁タックスアンサー No.1120 医療費を支払ったとき(医療費控除)(確定申告を行う場合の取扱い):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

- 国税庁タックスアンサー No.1600 公的年金等の課税関係:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

11. 関連内部リンク

💬 Threads(@daichi_tax)で「税と会計の小さな気づき」を短文で発信しています。

👉 https://www.threads.net/@daichi_tax

📘 noteでは読みやすい”3分要約記事”を更新中です。

👉 https://note.com/daichitax