フリーランス初年度の税金・届出 完全ガイド|開業から申告まで「やること」を網羅

開業届・青色申告・インボイス・消費税・源泉徴収・個人事業税・電子帳簿保存法まで、フリーランス初年度に必要な税金と届出を締切順に整理。提出先・期限・判断フローと実務の注意点を網羅。

本記事は、一般的な概要と選択肢について解説するものです。特定の個人・法人に対する税務アドバイスを提供するものではありません。制度の適用や具体的な税務判断にあたっては、必ず最新の法令等をご確認いただくか、税理士等の専門家または所轄税務署にご相談ください。

▶短時間で確認したい方はこちら:note版(無料/一部有料)

Contents

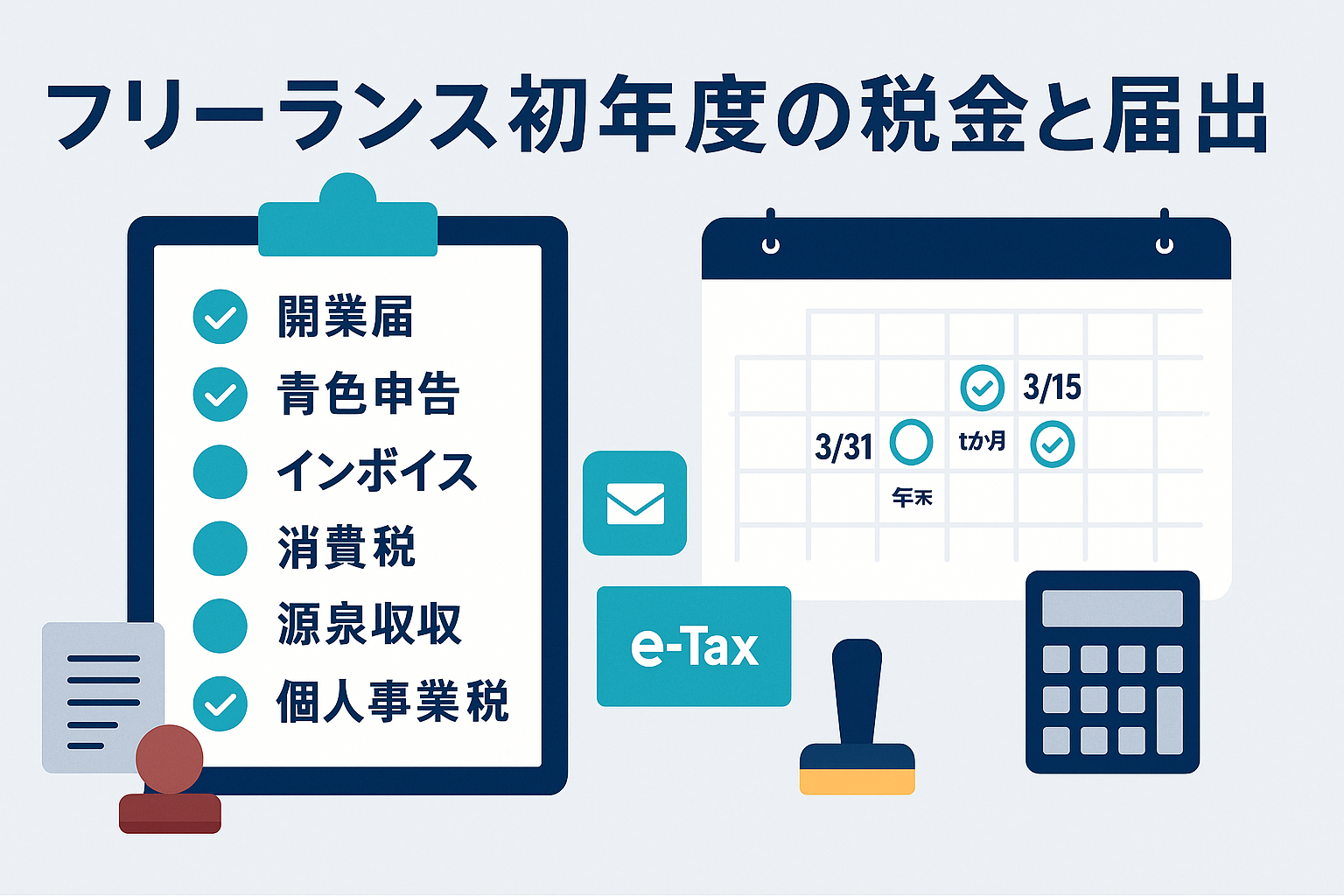

開業から申告まで「やること」(結論)

- 初年度は「開業届(国税・都道府県税)→青色申告承認申請→(必要なら)インボイス/消費税→雇用があれば源泉所得税関連」の順で準備。

- 新規開業の場合の青色申告承認申請は「原則3月15日まで、開業日が1月16日以降は開業日から2か月以内」。インボイスは新規開業なら「その年末までの申請」。

- 電子取引データは2024年から電子保存が完全義務化。電子データはそのまま保存。

この記事の想定読者と到達目標

想定読者:

- 個人で独立開業したばかりのフリーランス(個人事業主)、副業から独立予定の方

目標:

- 初年度に必要な税金の全体像と、必須/任意の届出・締切・提出先を自力で整理できる

1. この記事の前提条件

- 本記事は、日本国内で個人事業を開始したフリーランス(事業所得:白色/青色)を対象。

- 対象税目:所得税・住民税・個人事業税・消費税・源泉所得税(給与支払/報酬受取時の両面)。

- 期間:開業年(1月1日〜12月31日)と、その翌年の申告・納付スケジュール。

2. 全体の仕組み/算式の要点

- 所得税:課税所得=事業所得(売上−経費)−所得控除、課税所得×税率=税額→税額控除等。申告は翌年2月16日〜3月15日。

- 住民税:所得税の確定申告に基づき自治体が税額を賦課決定。翌年6月以降に普通徴収(年4期)。

- 個人事業税:所得税の確定申告に基づき都道府県が税額を賦課決定。該当業種のみの課税。課税標準×税率で計算。(所得税にある青色申告特別控除などの制度はないが、事業主控除290万円(初年は月割)がある。)翌年に2回に分けて納付。

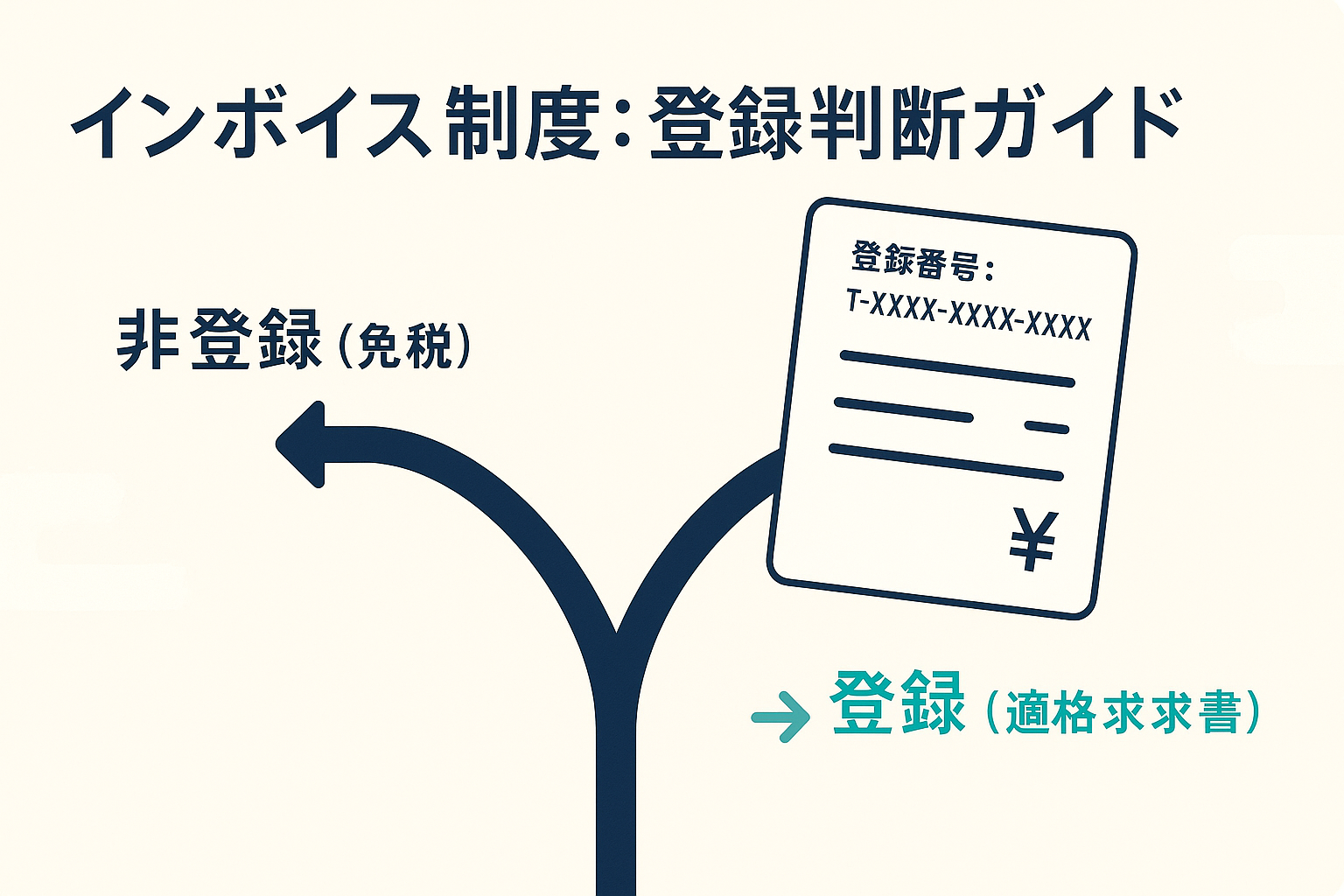

- 消費税:

- 原則:基準期間(2年前)の課税売上1,000万円超で納税義務者に。新規開業初年は特別なケースを除き免税事業者。

- インボイス登録で開業初年から課税事業者になる選択肢あり。消費税の申告・納付は翌年3月31日。

- 源泉所得税:

- 受取側(売上から天引きされている場合):原稿料・講演料等、所得税を天引きされた報酬を受け取った場合は、確定申告で精算する。

- 支払側(自分が職員を雇った場合):給与・賞与に対して所得税の源泉徴収義務が発生。給与等支給時に所得税を源泉徴収し、税務署への納付(原則翌月10日/納期の特例で年2回)と年末調整が必要。

3. 判断フローと各種手続きの全体像

3-1. 判断フロー

- 事業を開始した → 「個人事業の開業・廃業等届出書」を1か月以内に提出(税務署)。

- 青色申告のメリットを使う? → 使うなら「所得税の青色申告承認申請書」を期内(原則3月15日まで、開業が1月16日以降なら開業日から2か月以内)。

- 取引先が B to B 中心・相手先が仕入税額控除を必要としている? → インボイス登録を検討(「適格請求書発行事業者の登録申請書」)。新規開業なら年末までの申請で期首に遡及可。課税方式(一般課税/簡易課税/2割特例)も同時判断(2割特例は適用要件確認:新規登録者等 ※2割特例は2026年9月30日まで日の属する課税期間までの経過措置)。

- 従業員を雇う場合 → 「給与支払事務所等の開設・移転・廃止届書」(給与の支払事務が発生してから1か月以内)+「源泉所得税の納期の特例の承認に関する申請書」(任意)。

- 都道府県へ個人事業税の事業開始届(個人事業税の対象となる場合)(提出期限・様式は自治体に確認)。

- 電子取引データの保存:電子取引データは電子データのまま保存(電帳法)。

3-2. 各種手続きの全体像

税目 | 区分 | 届出・手続 | 内容 | 提出先 | 期限の目安 |

|---|---|---|---|---|---|

所得税 | 必須 | 個人事業の開業・廃業等届出書 | 個人事業の開始・廃止・変更を税務署に届け出るための書類 | 税務署 | 開業日から1か月以内 |

所得税 | 任意 | 所得税の青色申告承認申請書 | 青色申告の適用承認を受けるための申請 | 税務署 | 原則3/15、開業が1/16以降は開業日から2か月以内 |

所得税 | 任意 | 青色事業専従者給与に関する届出書 | 専従親族への給与を経費算入するための事前届出 | 税務署 | 原則3/15、1/16以後の新規開業・専従開始は2か月以内 |

消費税 | 任意 | 適格請求書発行事業者の登録申請書 | インボイス(適格請求書)を発行できる事業者として登録する申請 | 税務署 | 新規開業はその年末までの申請で期首に遡及可 |

消費税 | 任意 | 消費税課税事業者選択届出書 | 免税点未満でも自ら課税事業者を選択するための届出 | 税務署 | 適用したい課税期間の初日の前日まで(新規開業はその年末までで当年から) |

消費税 | 任意 | 消費税簡易課税制度選択届出書 | 簡易課税制度を適用するための届出 | 税務署 | 原則初日の前日まで、新規はその年末までで当年から可 |

源泉所得税 | 必須 | 給与支払事務所等の開設届出書 | 給与の源泉所得税の納付義務開始を税務署へ届け出る書類 | 税務署 | 給与の支払事務が発生してから1か月以内 |

源泉所得税 | 任意 | 源泉所得税の納期の特例の承認に関する申請書 | 源泉所得税の納付回数を毎月から年2回へ簡素化する特例の承認申請 | 税務署 | 随時 |

個人事業税 | 必須 | 事業開始(廃止)等届出 | 個人事業税の課税対象となる事業の開始・廃止等を都道府県に申告 | 都道府県 | 自治体に確認 |

所得税 | 申告 | 所得税及び復興特別所得税の確定申告書 | 1年分の所得税の申告手続 | 税務署 | 翌年2/16〜3/15 |

消費税 | 申告 | 消費税及び地方消費税の確定申告書 | 1年分の消費税の申告手続 | 税務署 | 翌年3/31 |

▶どれを出して良いかわからない方用|初年度の届出を“締切順”で迷わず完了。判定フロー&チェックリストPDF付き。購入後すぐに着手できます。

▶書類の書き方がわからない方用|初年度の届出をサンプルを見ながら作成。購入後すぐに着手できます。

4. 税金計算の全体イメージ

前提:

- インボイス登録:あり(消費税課税事業者)/2割特例適用(対象期間内)

- 売上構成:すべて原稿料=源泉徴収対象

税額計算の全体イメージ:

- 所得税

- 事業所得=売上 − 経費

- 課税所得=事業所得 − 各種所得控除(例:基礎控除48万円 等)

- 所得税額(国税)=課税所得 × 所得税率(累進税率)

- 復興特別所得税=上記所得税額 × 2.1%。

- 消費税(2割特例)※ざっくり計算

- 売上税額=税込売上 × 10/110

- 納付税額=売上税額 × 20%

- 住民税

- 所得税の確定申告に基づき自治体で住民税を賦課決定

- 目安:所得割=(住民税の課税標準)× 10%(都道府県4%+市区町村6%) + 均等割(標準 5,000円 程度)

- 個人事業税

- 課税標準=事業所得 − 事業主控除290万円(初年は月割)。

- 税率=業種別 3〜5%(都道府県の区分表を要確認)。※該当業種のみ。

- 源泉所得税(受取側:天引きあり)

- 天引きされる源泉所得税(請求先側で天引き)

- 1回の支払が100万円以下の場合:各支払額×10.21%

- 1回の支払が100万円超の部分:超過部分×20.42%(100万円までの部分は10.21%)。

- 確定申告で売上から天引きされた源泉徴収税額を所得税の年間の税額と精算する。天引きされた源泉所得税を必ず把握しておく。(売上が少ない時期は還付になるケースが多い)

- 天引きされる源泉所得税(請求先側で天引き)

5. よくある誤り

- 青色申告承認申請の失念(期限を過ぎると当年は白色に)。

- 売上から源泉所得税が天引きされているのに、確定申告書において天引きされた源泉徴収税額の記載をしていない(還付漏れ・過大申告のおそれ)。

- インボイス登録の時期誤認(新規開業は年末までの申請で期首遡及適用可)。

- 雇用者がいるにもかかわらず給与支払事務所等の開設届出書の提出もれ(源泉徴収義務違反指摘のおそれ)。※常時二人以下の家事使用人だけに給与等を支払っているような場合は不要。

- 電子取引の紙保存(2024年以降は電子保存義務)。※メール添付のPDFの請求書などは、当該PDFの請求書が原本。(紙を保存するのは問題ないが、電子データは破棄しない)

6. FAQ

Q1. 開業届の提出が遅れた場合は罰則があるの?

A1. 罰則は定められていませんが、他手続の期限に影響し得るため早めの提出が無難です。

Q2. 青色申告承認申請書の締切はいつですか?

A2. 原則3月15日、開業が1月16日以降の場合は開業日から2か月以内です。

Q3. 消費税のインボイスの申請ははいつまでに必要ですか?

A3. 「登録を受けたい課税期間の初日(個人事業者の場合は1月1日)から15日前までが原則です。免税事業者は2029/9/30までの間、登録希望日(提出日から15日以後)を申請書に記載すれば、その日から登録可(個人事業者の場合で新たに事業を開始した場合は、事業を開始した日の1月1日に遡ってインボイスの登録を受けることも可能。)。

Q4. 消費税の2割特例はいつまで使えますか?

A4. 2026年9月30日の属する課税期間まで適用可能です。

Q5. 消費税の簡易課税制度を使いたい場合はどうすれば良いですか?

A5. 適用を受けようとする課税期間の初日の前日までに、簡易課税制度選択届出書を税務署に提出します。事業を新たに始めた場合は、その年の末日までに提出します。

Q6. 従業員を雇ったら?

A6. 給与支払事務所等の開設・移転・廃止の届出書を税務署に提出してください。従業員に支給する給与から天引きした源泉所得税の納付を毎月から年2回に変更したい場合は、合わせて源泉所得税の納期の特例の承認に関する申請書を提出します。(給与の支給人員が常時10人未満である場合に提出可)

Q7. 住民税はいつ払うことになるのですか?

A7. 住民税は所得税の確定申告書を基に自治体が税額を賦課決定します。多くの自治体では年間の税額を年4回に分けて納付します(6月・8月・10月・1月等)。翌年に納付書が届きますので、忘れずに納付をするようにしましょう。

Q8. 個人事業税の申告は必要ですか?

A8. 個人事業税は所得税の確定申告書を基に都道府県が税額を賦課決定します。年間の税額を2回に分けて納付します(8月、11月)。翌年に納付書が届きますので、忘れずに納付するようにしましょう。(事業の内容が個人事業税の対象となるかどうか要確認)

7. 改正注意・実務メモ

- インボイス関連

- 2割特例(免税事業者が適格請求書発行事業者に登録した場合の負担軽減措置)は2026年9月30日の属する課税期間まで。以後は一般課税/簡易課税の選択検討を。

- 電子帳簿保存法

- 2024年1月以降、電子取引データの電子保存が完全義務化。

8. おわりに(まとめ)

フリーランス初年度は、税務手続の基礎を固める最重要時期です。特に「青色申告」は節税の基本ですが、開業が1月16日以降の場合、期限は「開業から2ヶ月以内」と短いため注意が必要です 。

また、個人事業者の場合、インボイス登録と簡易課税の適用は、事業を開始した年に限り「その年末まで」の申請で当年から遡って適用できます 。

フリーランス初年度は事業が不安定になりがちな中、さまざまな事務手続きも必要となり大変ですが、本記事がフリーランス初年の皆様に少しでもお役に立つことになれば幸いです。

9. 参考情報

- 国税庁|No.2090 新たに事業を始めたときの届出など:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2090.htm - 国税庁|A1-5 個人事業の開業届出・廃業届出等手続:

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm - 国税庁|A1-8 所得税の青色申告承認申請手続:

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm - 国税庁|新規開業者向け(インボイスQ&A/登録特例):

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_sinkijigyousha.htm

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/11.pdf - 国税庁|No.6505 簡易課税制度:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm - 国税庁|2割特例 特設・パンフ:

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm - 国税庁|No.6498 インボイス制度(経過措置含む):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6498.htm - 国税庁|No.2792/2795 報酬・料金の源泉徴収:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm - 国税庁|消費税の申告Q&A:

https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/08.htm - 東京都主税局|事業を始めたとき(個人事業税・15日以内):

https://www.tax.metro.tokyo.jp/scene/business - 東京都主税局|個人事業税(事業主控除290万円):

https://www.tax.metro.tokyo.lg.jp/kazei/work/kojin_ji - 国税庁|電子帳簿等保存制度特設サイト:

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm - 国税庁|No.2260 所得税の税率(速算表):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm - 国税庁|新たに源泉徴収義務者になられた方へ:

https://www.nta.go.jp/users/gensen/shinki/index.htm

10. 関連内部リンク

💬 Threads(@daichi_tax)で「税と会計の小さな気づき」を短文で発信しています。

👉 https://www.threads.net/@daichi_tax

📘 noteでは読みやすい”3分要約記事”を更新中です。

👉 https://note.com/daichitax