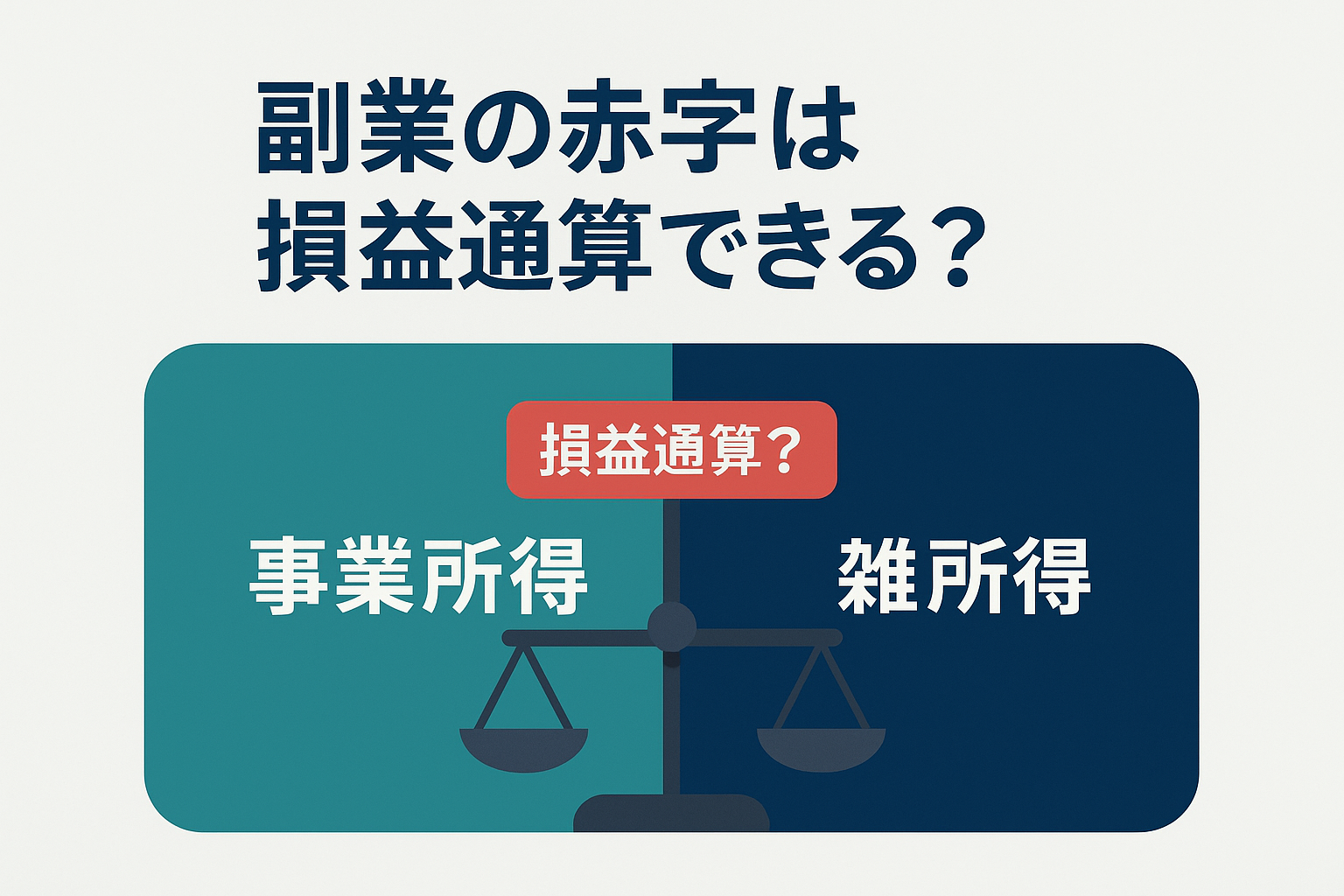

副業の赤字は損益通算できる?「事業所得」と「雑所得」の大きな違い

副業の赤字は給与と相殺(損益通算)できる?——その答えは、副業が「事業所得」か「雑所得」かによります。事業所得なら可能ですが、雑所得は原則できません。2022年の通達改正で、記帳・帳簿保存の有無が判定の鍵となりました。両者の区分と、赤字が続く場合の注意点を解説します。

本記事は、一般的な概要と選択肢について解説するものです。特定の個人・法人に対する税務アドバイスを提供するものではありません。制度の適用や具体的な税務判断にあたっては、必ず最新の法令等をご確認いただくか、税理士等の専門家または所轄税務署にご相談ください。

▶短時間で確認したい方はこちら:note版(無料)

Contents

副業の赤字は損益通算できる?(結論)

- 副業が「事業所得」に該当する場合は給与所得と損益通算可、副業が「雑所得」である場合は給与所得との損益通算は不可。

- 「事業所得」か「雑所得」かの区分は、所得税基本通達(第35条関係)で明確化。記帳・帳簿書類の保存があれば、概ね事業所得とされるが、収入規模僅少・恒常的に赤字の場合は事業として認められないリスクがある。

- 副業が「事業所得」に該当すれば給与所得と損益通算ができるだけでなく、青色申告の承認を受けていれば純損失の繰越し(3年)や青色申告特別控除(55万円/65万円/10万円控除)などの恩恵も享受できる。

この記事の想定読者と到達目標

想定読者

- 「事業所得」または「業務に係る雑所得(以下、本記事では「雑所得」)」に該当する副業を行う会社員(給与所得者)

到達目標

- 自分の副業が「事業所得」か「雑所得」かを判定し、損益通算の可否を理解できる

1. 損益通算とは(ざっくり)

損益通算とは、ある所得がマイナス(赤字)となった場合に、プラスとなっている別の所得からそのマイナスを控除することをいいます。所得の種類が複数ある場合、損益通算することにより、プラスとなっている所得を圧縮できるため、納税額を減らせることになります。(ただし、損益通算は所得間で自由にできる訳ではなく、損益通算できる所得、できない所得、損益通算する順序など、一定のルールがあります。)

本記事では、「事業所得」または「雑所得」の副業がある会社員(給与所得者)を前提に解説します。

2. 仕組み/算式

- 合計所得金額 = 各所得の金額の合計(損益通算後)

- 損益通算の可否

- 事業所得の損失:給与所得と相殺可

- 雑所得の損失:給与所得と相殺不可

- 副業が「事業所得」に該当する場合で青色申告の承認を受けている場合

- 純損失の繰越控除:損益通算しても控除しきれない赤字は、翌年以後3年繰越可。

- 青色申告特別控除:55万円控除(複式簿記・決算書添付で期限内申告)、さらにe-Tax等で65万円控除。(本業の給与には給与所得控除が、副業の事業所得には青色申告申告特別控除がそれぞれ適用可)

3. 所得区分の簡易判断フロー

- 雇用契約に基づく対価か? → Yes:給与所得。 No:他の所得。

- 資産の賃貸か? → 土地・建物等の貸し付けなら不動産所得(ただし、民泊は通常雑所得)。

- 資産の売却益か? → 譲渡所得(私用の家具衣服等の生活に通常必要な動産の譲渡は原則非課税。貴金属・書画等で1個・1組の時価30万円超の譲渡は課税。)。

- 懸賞・保険満期等の一時的収入か? → 一時所得。

- 役務提供やコンテンツ対価か?(配達、原稿料、講演料、広告収入、アプリ運営、転売等) → 下記で区分。

- 記帳・帳簿保存あり → おおむね事業所得。※収入300万円以下で赤字が続いているような場合は個別判断。

- 上記以外 → 雑所得。

4. 事例

事例A:物販副業(帳簿あり)―「事業所得」で損益通算可

- 前提:給与所得の金額=400万円(源泉徴収票の「給与所得控除後の金額」を想定)

- 副業(物販):収入180万円、必要経費260万円 → 事業所得=−80万円

- 損益通算

- 合計所得金額=400万円+(−80万円)=320万円(差額80万円)

- 課税対象所得が圧縮(税率等により節税額は異なる)。

※この通算可否は「事業所得」であることが前提。 - ただし、副業が恒常的に赤字で赤字解消の取組を実施していない場合は事業として認められないリスクあり。

事例B:ブログ副業(帳簿なし・僅少)—「雑所得」で損益通算不可

- 前提:給与所得の金額=400万円(源泉徴収票の「給与所得控除後の金額」を想定)

- 副業(広告収入):収入100万円、必要経費140万円 → −40万円

- 状況:取引の記帳・帳簿保存なし

- 判定:記帳・帳簿保存なし → 業務に係る雑所得の蓋然性が高い

- 結果:雑所得の損失は損益通算不可 → 合計所得金額=400万円のまま。

事例C:デリバリー副業(帳簿あり・収入350万円)—「事業所得」寄り

- 副業収入:350万円、必要経費390万円 → −40万円

- 状況:記帳・帳簿保存あり・営業用バイク/備品等の整備・集客の取組あり

- 判定:記帳・帳簿保存あり、収入は300万円超で、営利性・継続性が認められやすい → 事業所得に区分される可能性が高い。損益通算の対象。

- 結果:副業は事業所得に該当し、給与所得と損益通算可。

- ただし、副業が恒常的に赤字で赤字解消の取組を実施していない場合は事業として認められないリスクあり。

5. よくある誤り

- 雑所得の赤字は給与と相殺できる。 → 不可。

- 帳簿がなくても副業の規模が300万円超なら必ず事業所得。→ 記帳・帳簿保存がなければ雑所得とされる可能性高。

- 事業所得が恒常的に赤字で毎年給与所得と相殺。 → 副業が事業所得として認められないリスク。

6. FAQ

Q1. 副業の雑所得の赤字は給与所得と相殺できますか?

A1. 雑所得の赤字は給与所得と損益通算はできません。

Q2. どこからが「事業」と言えますか?

A2. 社会通念上事業と称するに至る程度で行っているかどうかで判定します。実務上は、副業について、記帳・帳簿書類の保存があれば概ね事業所得ですが、概ね3年程度、副業の収入が300万円以下で本業の給与に対する割合が10%未満であったり、副業の赤字が恒常的に続いているような場合、事業所得として認められない場合があるようです。

Q3. 帳簿がないと雑所得ですか?

A3. 雑所得として判断される可能性が高いです。

Q4. 青色申告にすると何が変わる?

A4. 純損失の繰越し(3年)/繰戻し、青色申告特別控除(55万円/65万円/10万円)などのメリットがあります。

Q5. 青色申告の開始手続は?期限は?

A5. 「所得税の青色申告承認申請書」を納税地の所轄税務署に提出してください。提出期限は青色申告書による申告をしようとする年の3/15までです。その年の1/16以降に新規開業した場合は開業日から2か月以内に承認申請書を提出してください。

Q6. 副業が雑所得で収入300万円超のときの留意点は?

A6. 副業が雑所得で、その年の前々年分の副業の収入が300万円を超える場合は、「現金預金取引等関係書類」の保存する必要があります。

Q7. 副業が雑所得の場合、赤字を将来に繰り越せますか?

A7. 雑所得の赤字は将来に繰り越せません。

Q8. 副業が赤字続きの場合事業扱いは難しい?

A8. 赤字の連続+解消努力なしの場合は事業として認められないリスクがあります。販路拡大・価格見直し・設備投資の回収計画等、具体的な取組が求められます。

Q9. 副業の赤字を「事業所得」として損益通算して確定申告したら、会社に副業の有無がバレますか?

A9. 会社に副業の有無が通知される仕組みはありませんが、前年より住民税が不自然に大きく減ることで「何かあった?」と推測される余地はゼロではありません。

7. 改正注意・実務メモ

- 改正注意:

- 2022/10/7の所得税基本通達改正(第35条関係)事業所得と雑所得の区分が明確化。今後のQ&A更新や判例での運用に留意。

- 実務メモ:

- 「給与の税金を減らすために赤字を作る」発想は、営利性欠如のリスク。目的は利益獲得であるべき。

- 記帳は複式簿記+証憑保存を前提に。副業規模でもクラウド会計で対応可能。

- 収支が安定しない初年度は、帳簿・保存にまず全力。判定の土台になります。

- 事業所得の赤字は損益通算→それでも赤字が残れば純損失の繰越(3年)(青色申告の場合)の順。

8. まとめ

副業の赤字を給与と損益通算できるかは、「事業所得」か「雑所得」かで決まります。2022年改正で「記帳・帳簿保存」が明確な分岐点となりました。

ただし、帳簿があっても赤字続きでは「利益を得る意思(営利性)」が疑われ、事業と認められないリスクがあります。「節税のために赤字を出す」のは本末転倒です。副業であっても「事業」として本気で取り組み、将来的に大きな利益を目指す。その前向きな姿勢こそが、損益通算や青色申告のメリットを正しく活用する第一歩です。

9. 参考情報

- 国税庁タックスアンサー No.2250「損益通算」(損益通算できる所得の範囲):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm - 国税庁タックスアンサー No.1300「所得の区分のあらまし」:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1300.htm - 国税庁タックスアンサー No.1500「雑所得」:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm - 国税庁 所得税基本通達(2022/10/7改正)法基通35条関係(PDF):

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf - 国税庁タックスアンサー No.2072「青色申告特別控除」:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm - 国税庁タックスアンサー No.2070「青色申告制度」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

10. 関連内部リンク

💬 Threads(@daichi_tax)で「税と会計の小さな気づき」を短文で発信しています。

👉 https://www.threads.net/@daichi_tax

📘 noteでは読みやすい”3分要約記事”を更新中です。

👉 https://note.com/daichitax