はじめての確定申告:必要書類と事前準備 完全ガイド

はじめて確定申告を行う方へ。「何から準備すれば?」「書類は?」と不安はありませんか?本記事では、申告方法の選び方、所得別・控除別の必要書類、準備のタイムラインまで、初心者が迷わないポイントを網羅。

本記事は、一般的な概要と選択肢について解説するものです。特定の個人・法人に対する税務アドバイスを提供するものではありません。制度の適用や具体的な税務判断にあたっては、必ず最新の法令等をご確認いただくか、税理士等の専門家または所轄税務署にご相談ください。

Contents

はじめての確定申告:必要書類と事前準備のポイント(結論)

- 提出方法と期限:確定申告書の提出期間は2月16日〜3月15日(土日祝の場合は翌平日)。この期間中に申告・納付を済ませる必要がある。初めての確定申告はマイナンバーカード方式のe-Taxが最短・確実。

- 必要書類:所得別・控除別で準備。この記事を参考に提出要否とe-Taxの場合の添付省略可否を確認。雑所得は収入300万/収入1,000万の基準に注意。

- 実務の落とし穴を回避:住民税の徴収方法の選択、申告期限内の納税完了までの確認、医療費の支払いたのめの保険金の考慮漏れや確定申告によるふるさと納税のワンストップ特例の無効に留意。

この記事の想定読者と到達目標

想定読者:

- はじめて確定申告を行う個人(会社員・フリーランス・副業・年金受給者)(事業所得、業務に係る雑所得、不動産所得がある方)

目標:

- 確定申告書の提出方法を選択し、必要書類を過不足なく準備し、期限内に申告できる

1. 確定申告の概要

- 確定申告:

- その年(1月1日〜12月31日)の所得と税額を確定し、翌年2月16日〜3月15日(土日祝の場合は翌平日)の間に申告・納付する手続。

- 対象者の例:

- 給与1か所・年末調整済みでも、医療費控除・寄附金控除・住宅ローン控除(初年度)などを受ける場合

- 2か所給与、フリーランス・副業所得、年の途中退職、譲渡所得がある場合で確定申告が必要な場合

- 提出方法:

- e-Taxによる電子申告(オンライン)

- 税務署へ郵送

- 税務署の窓口へ持参

注意

- 収受日付印の押なつ廃止(2025年1月〜):紙で提出した場合、確定申告書の控えに受付印は付きません。当面は希望者に「日付・税務署名を記載したリーフレット」を提供。

- e-TaxのID・パスワード方式の新規発行停止(2025年10月~):初めての方はマイナンバーカード方式を利用。既存利用者は当面継続可。

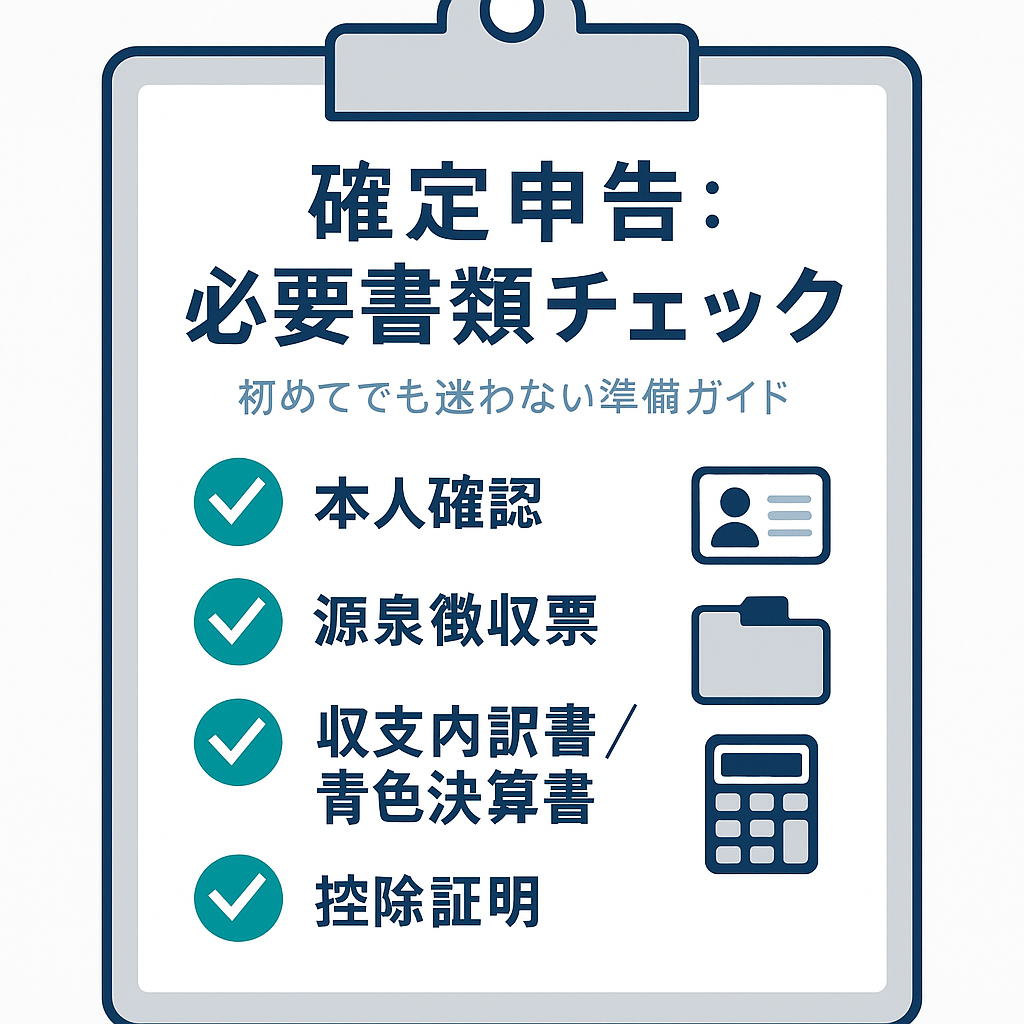

2. 必要書類の全体像

ここでは、本人確認のための必要書類、所得に関する必要書類、所得控除に関する必要書類について整理します。

2-1. 本人確認のための必要書類

- 紙提出の場合:申告者の個人番号(マイナンバー)確認+身元確認の提示または写し添付(本人確認書類台紙を使用)。

- e-Taxによる電子申告の場合:送信時に電子証明等で本人確認済のため、別途の本人確認書類の提出は不要。

2-2. 所得に関する主な必要書類

この表の見方:

- 「必要書類」:申告書と合わせて提出が必要なもの

- 「参考資料」:申告書の作成のために必要な資料の例

所得種別 | 確定申告書に | 参考資料 | 備考 |

|---|---|---|---|

給与所得 | なし | 給与所得の | 源泉徴収票は保存。 |

雑所得 | なし | 公的年金等の | 源泉徴収票は保存。 |

雑所得(業務) | なし | 支払調書、売上・振込明細、決済サービス取引履歴、経費領収書・請求書、通帳、帳簿等 | 前々年の収入金額が300万円超→現金預金取引等関係書類の保存義務。300万円以下でも記録保存を推奨。 |

事業所得(白色) | 収支内訳書 | 支払調書、売上・振込明細、決済サービス取引履歴、経費領収書・請求書、通帳、帳簿等 | 帳簿保存義務あり。 |

事業所得(青色) | 青色申告決算書 | 支払調書、売上・振込明細、決済サービス取引履歴、経費領収書・請求書、通帳、帳簿等 | 帳簿保存義務あり。 |

不動産所得 | 収支内訳書(不動産用)青色申告決算書(不動産用) | 賃貸借契約書、管理会社報告書、領収書、決済サービス取引履歴、経費領収書・請求書、通帳、帳簿等 | 帳簿保存義務あり。 |

2-3. 所得控除に関する主な必要書類

この表の見方:

- [年末調整可]:会社員は年末調整で反映“できる”控除(提出漏れは確定申告で追加可)

- [確定申告のみ]:年末調整では扱わない控除(確定申告でしか受けられない控除)

- [初年度のみ申告]:初年度のみ確定申告が必要な控除

- 「必要書類」:申告書と合わせて提出が必要なもの(年末調整済みのものは不要)

- 「参考書類」:申告書の作成のために必要な資料の例

控除の種類 | 必要書類 | 参考書類 | 提出方法 | 備考 |

|---|---|---|---|---|

医療費控除 | 医療費控除の明細書 | 医療費の領収書、医療費通知 | e-Tax/紙:明細書は提出必要だが領収書は提出不要(保存) | 医療費の領収書等は提出不要だが5年保存。セルフメディケーション税制も同様。 |

生命保険料控除 | 控除証明書 | 保険料の支払明細、通帳、領収書など | e-Tax:入力で添付省略可/紙:原則添付 | 添付省略した場合証明書は5年保存。 |

地震保険料控除 | 控除証明書 | 保険料の支払明細、通帳、領収書など | e-Tax:入力で添付省略可/紙:原則添付 | 添付省略した場合証明書は5年保存。 |

社会保険料控除 | 控除証明書 | 納付書、通帳、領収書、納付証明書、口座振替明細など | e-Tax:入力で添付省略可/紙:証明書添付(又は提示) | 添付省略した場合証明書5年保存。 |

社会保険料控除 | なし | 納付書、通帳、領収書、納付証明書、口座振替明細など | e-Tax/紙:記載+保存 | 求められたら提示。 |

小規模企業共済等掛金控除 | 控除証明書 | (例)小規模企業共済の掛金払込証明書、iDeCoの掛金払込証明書、掛金の支払明細 | e-Tax:入力で添付省略可/紙:原則添付 | 添付省略した場合証明書は5年保存。 |

寄附金控除 | 受領証明書または寄附金控除に関する証明書(電子/PDF可) | 決済明細・寄附サイトの履歴 | e-Tax:証明書の入力又は電子添付/紙:受領証明書を添付 | ワンストップ特例は確定申告を行うと無効。その年の全寄附を改めて申告。 |

住宅ローン控除 | 年末残高等証明書、登記事項証明書 など(住宅区分により異なる) | 売買/請負契約書の写し、工事請負内訳書 等 | e-Tax/紙:必要書類を添付(e-TaxはPDF等で提出可) |

ポイント:e-Taxの添付書類省略制度

e-Taxで必要書類を提出する場合、保険料控除証明書やふるさと納税の「寄附金控除に関する証明書」など一部の第三者作成書類は入力により添付省略可。ただし法定申告期限から5年間の保存義務あり(税務署が提示を求めることがあります)。

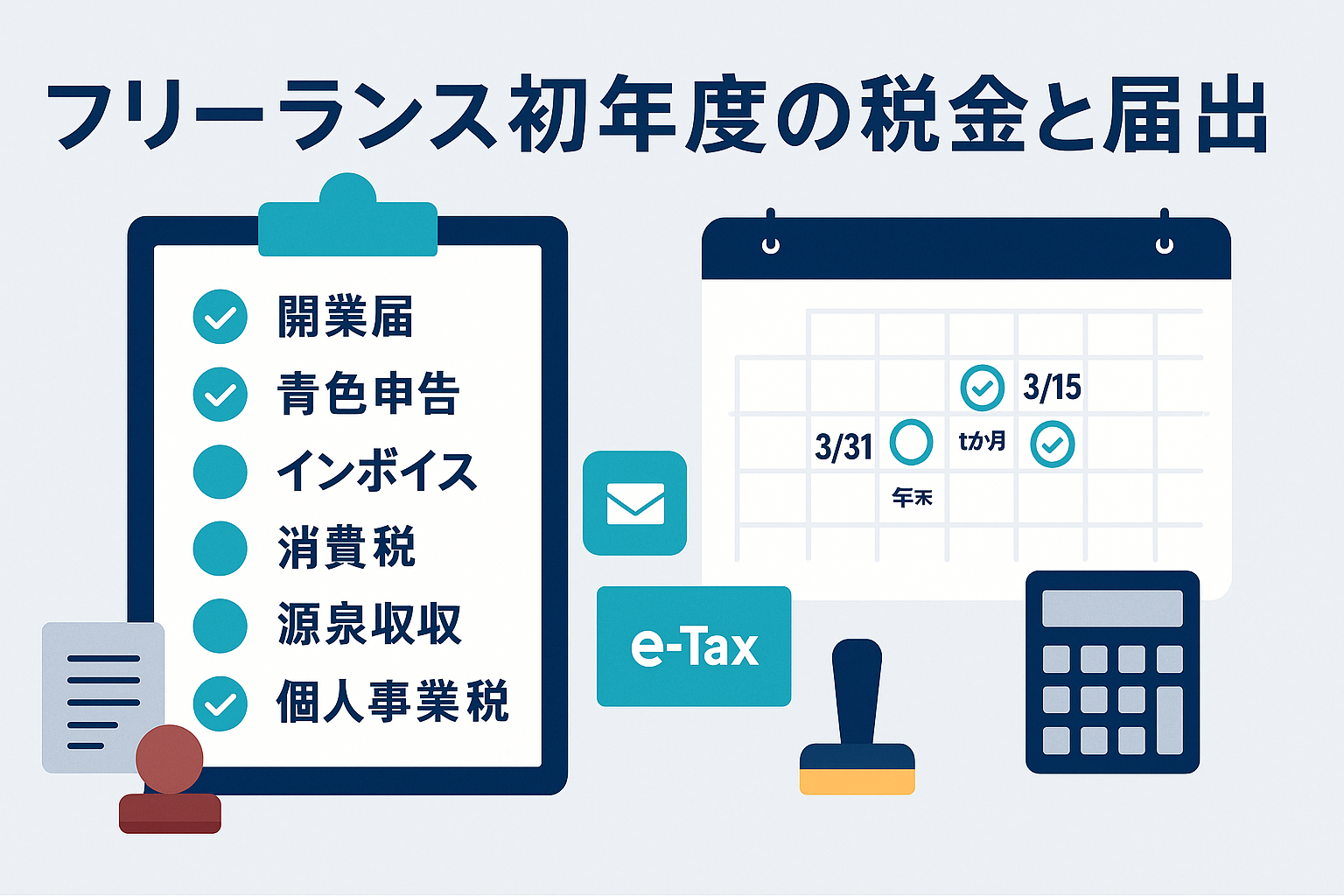

3. 事前準備

3-1. 事前準備の全体像(提出方法の選択と環境整備)

- 提出方法の選択:提出手段は、e-Taxによる電子申告、郵送による提出、税務署窓口に持参して提出の3種類 。初めての提出である場合はマイナンバーカード方式のe-Taxを推奨(オンライン完結・マイナポータル連携が容易)。

- e-Taxで電子申告をするためには:マイナンバーカードと暗証番号、IC対応スマホ/カードリーダー、(任意)スマホ用電子証明書の設定。

- 他の方法:ID・PW方式は新規発行停止(既存のみ利用可)。紙提出はマイナンバー確認+身元確認の提示または添付が必要。

- 受付時間:e-Taxは原則24時間(メンテ除く)。

3-2. 提出方法の比較

提出方法 | 準備物/要件 | 本人確認 | 添付書類の扱い | 受付時間/提出 |

|---|---|---|---|---|

e-Tax | マイナンバーカード+暗証番号、IC対応スマホ/カードリーダー | 電子証明書で本人確認 | 第三者作成書類の一部は入力で添付省略可 | 原則24時間 |

郵送による提出 | 印刷した申告書 | 個人番号確認+身元確認の写し同封(台紙) | 添付が必要な書類は原本/写し同封 | 信書として所轄税務署へ郵送 |

窓口持参 | 印刷した申告書 | 個人番号確認+身元確認の提示または写し | 添付が必要な書類は原本/写し同封 | 税務署の開庁時間内 |

3-3. 年末調整と確定申告の関係(30秒で確認)

- 年末調整で扱える控除:生命保険料/地震保険料/小規模企業共済等掛金(iDeCo含む)/社会保険料(国民年金・基金・国保等)

- 年末調整では扱わない控除:医療費控除/寄附金控除/住宅ローン控除の初年度

- ポイント:年末調整で出し忘れた控除は、確定申告で追加できます(重複申告に注意)。

3-4. 事前準備チェックリスト(タイムライン)

- 10〜12月:マイナンバーカードの有効性・暗証番号確認、スマホ用電子証明書設定。控除証明のマイナポータル連携を事前登録。

- 1月:源泉徴収票の受領。事業者は帳簿締め・収支内訳書/青色決算書の作成着手。

- 2月上旬:医療費控除の明細書作成、寄附(ふるさと納税)の受領証明/電子証明確認。

- 2月16日〜3月15日:申告・納付。郵送は信書扱いで。

- 期日後:期限後申告(期限内に間に合わなかった)/修正申告/更正の請求の検討(必要な場合)。

- いつでも:還付申告は還付申告をする年分の翌年1月1日から5年以内。

マイナンバーカードの更新・発行について

マイナンバーカードの電子証明書が有効期限切れの場合は、お住まいの市区町村役場で更新手続きが必要です。必要書類や所要時間はお住まいの市区町村役場へご確認ください。マイナンバーカードを新たに取得する場合は、1ヶ月~2ヶ月程度かかるようです。

4. ケース事例

事例A:会社員・医療費控除のみ

- 必要:源泉徴収票、医療費控除の明細書、マイナンバー確認書類(紙提出時)

- 手順:マイナポータル連携で医療費通知が取得できるか確認(できなければ領収書を集計)→確定申告書等作成コーナー(国税庁HP)で入力→e-Taxにより電子申告(書類の保存5年)。

事例B:副業(事業所得(白色))ありの会社員

- 必要:源泉徴収票、収支内訳書、売上・経費帳簿、支払調書(あれば)、各控除証明(あれば)

- 手順:帳簿から収支内訳書作成→確定申告書作成コーナーで入力(収支内訳書→申告書)→e-Taxにより電子申告。

5. よくある誤り

- 住民税の徴収方法の選択ミス(副業を知られたくない場合は「自分で納付」にチェック(ただし自治体運用に差あり))。

- e-Tax申告の場合の添付省略書類を処分(関連書類は5年保存)。

- 納付方法の手続漏れ(振替納税の申込未提出/納付期限の勘違い(納税確認までしっかりチェック))。

- ワンストップ特例を適用したが、確定申告時に寄付金控除の記載なし(確定申告をするとワンストップ特例は無効。当年のすべての寄附を申告書に記載)。

- 医療費の支払いで受け取った保険金等を計算に含めない(入院給付・共済金等を差し引いて計算)。

6. FAQ

Q1. 申告期間は毎年同じ?

A1. 所得税の確定申告期間は2月16日〜3月15日です。土日祝の場合は翌平日になります。

Q2. 還付申告はいつでもできる?

A2. 還付申告は還付申告をする年分の翌年1月1日から5年以内です。

Q3. e-Taxで添付省略できる書類は?

A3. 生命保険料控除の証明書など、多くの第三者作成処理の添付が省略できます。なお、提出を省略したした書類は、原則として法定申告期限から5年間保存する必要があります。詳しくは、国税庁の以下のページを御覧ください。

【国税庁(添付が省略できる第三者作成書類)】

https://www.e-tax.nta.go.jp/toiawase/qa/kakutei/tempu01.htm

Q4. スマホだけで申告できる?

A4. 可能です。マイナンバーカード読取対応のスマホ+マイナンバーカードが必要です。

Q5. ID・パスワード方式は使える?

A5. 2025年10月からID・パスワードの新規発行は停止されました。既存のIDのみは当面の間利用可能なようですが、これから新たにe-Taxを始める方はマイナンバーカード方式による申告になります。

Q6. 紙の控えに受付印は押してもらえる?

A6. 令和7年1月以降は申告書等の控えに収受日付印の押なつを行いません。提出証明は別手段で確保する必要があります。(ただし、当面の間は「日付」や「税務署名」を記載したリーフレットを希望者にお渡しするとのことです)

Q7. 郵送の宛先と種別は?

A7. 宛先は住所地(原則)の所轄税務署です。第一種郵便または信書便として郵送します。

Q8. 医療費の領収書は提出が必要?

A8. 医療費の領収書は提出不要ですが、5年間保存が必要です。確定申告書には「医療費控除の明細書」を添付します。

Q9. e-Taxの稼働時間は?

A9. メンテナンス時間を除き、24時間利用できます。

Q10. ふるさと納税のワンストップ特例を申請済でも確定申告する場合は?

A10. 確定申告する場合はワンストップ特例は無効になります。確定申告書には、その年の全寄附を改めて申告してください。

Q11. 年末調整で適用された所得控除も確定申告に書く?

A11. まず、年末調整で適用された所得控除は源泉徴収票の通りに記載します。追加で控除を適用するものは確定申告書の控除項目に追加します。重複控除に注意してください。

7. 改正注意・実務メモ

- ID・パスワード方式の新規発行停止(2025年10月〜):初めてのe-Taxはマイナンバーカード方式で準備を。

- 紙提出書類への収受日付印の押なつ廃止(2025年1月〜):書面提出は正本のみ。提出事実の確認は当面の間、希望者に配布されるリーフレット等で行うことになります。

8. まとめ

はじめての確定申告を乗り切るには、早めの準備と方法の選択が鍵です。まず、ご自身の所得(給与、事業、副業など)と受けたい控除(医療費、ふるさと納税など)を確認し、必要な書類を集めましょう。

提出方法は、マイナンバーカードを使ったe-Taxが主流です(ID・パスワード方式は新規発行停止)。e-Taxで添付省略した控除証明書も5年間の保存義務がある点に注意してください。

2025年1月からは紙提出の収受日付印も廃止されました。本記事を参考に全体像を掴み、期限内に申告を終えましょう。

9. 参考情報

- 国税庁タックスアンサー No.2020 確定申告(申告期間の原則):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2020.htm - 国税庁タックスアンサー No.2030 還付申告(期間5年):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm - e-Tax(国税電子申告・納税システム)「マイナンバーカード方式について」:

https://www.e-tax.nta.go.jp/kojin/mycd_login.htm - e-Tax(国税電子申告・納税システム)「ID・パスワード方式の新規発行停止のお知らせ」:

https://www.e-tax.nta.go.jp/topics/2025/topics_20250925.htm - 国税庁「本人確認書類(写)添付台紙/申告書に添付・提示する書類」:

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/pdf/honninkakunin.pdf - 国税庁 所得税及び復興特別所得税についてよくある質問(第三者作成書類の添付省略の制度):

https://www.e-tax.nta.go.jp/toiawase/qa/kakutei/tempu01.htm - 国税庁 インターネットを利用して申告や納税などの手続をしたいとき:

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/06_2.htm - 国税庁タックスアンサー No.1120 医療費控除(医療費控除の明細書): https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

- 国税庁タックスアンサー No.1211-1(住宅借入金等特別控除):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm - 国税庁「記帳や帳簿等保存・青色申告(手引き)」:

https://www.nta.go.jp/publication/pamph/koho/kurashi/pdf/02.pdf - 国税庁 令和7年1月からの申告書等の控えへの収受日付印の押なつについて:

https://www.nta.go.jp/taxes/tetsuzuki/onatsu/index.htm - 国税庁 申告書の税務署への送付(信書):

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/sofu/index.htm

10. 関連内部リンク

💬 Threads(@daichi_tax)で「税と会計の小さな気づき」を短文で発信しています。

👉 https://www.threads.net/@daichi_tax

📘 noteでは読みやすい”3分要約記事”を更新中です。

👉 https://note.com/daichitax