国税庁の「確定申告書等作成コーナー」を使った確定申告書の作成方法(消費税編)【令和6年版(令和7年3月31日申告期限分)】

令和6年分の確定申告書の受付が令和7年2月17日から始まりました。

ところで、国税庁の確定申告書作成コーナーでは、無料で所得税の確定申告書を作成することができますが、消費税の確定申告書も作成できることをご存知でしょうか?

消費税の確定申告書を国税庁の確定申告書作成コーナーで作成する方法は、手書きで申告書を作成する方法と比較し、記載ミスや計算ミスの防止、手書きの手間の削減など多くのメリットがあり、さらに氏名や住所などの情報を翌年に引き継ぐことも可能です。

確定申告書等作成コーナーを使って確定申告書を作成するメリットは、次の記事で紹介しています。

消費税のインボイス制度が令和5年10月から開始され、それまで消費税の納税義務がなかったにもかかわらず、やむを得ずインボイス発行事業者となり、消費税の申告をせざるを得なくなった事業者の方も多くいらっしゃるのではないかと思います。

そこで、あくまで簡単なケースですが、今回は国税庁の確定申告書作成コーナーを使った消費税の確定申告書の作成方法についてまとめてみました。

本内容は令和6年分(令和7年3月31日申告期限分)の消費税の確定申告に対応しています。

なお、国税庁の確定申告書作成コーナーを利用した所得税の確定申告書の作成方法、青色申告決算書の作成方法は以下の記事で紹介しています。合わせて参考にして頂ければ幸いです。

Contents

- 国税庁の「確定申告書等作成コーナー」を利用した消費税の確定申告書の作成方法

- 国税庁のホームページ(こちら)を開き、「確定申告特集」をクリック。

- 令和6年分確定申告特集の「確定申告書等を作成する」をクリック。

- 確定申告書等作成コーナーをクリック。

- 「作成開始」をクリック。

- 「マイナンバーカードをお持ちですか。」は「いいえ」を選択し、提出方法の選択は「書面」をクリック。

- 「利用規約に同意して次へ」をクリック。

- 「令和6年分の申告書等の作成」をクリックし、「消費税」をクリック。

- 内容を確認し、「閉じる」をクリック。

- 「次へ」をクリック。

- 一般課税・簡易課税の条件判定等の内容を入力し、「次へ」をクリック。

- 所得区分を選択し、「次へ」をクリック。

- 所得区分ごとに売上金額を入力します。今回は「事業所得(営業等)」をクリック。

- 今回の申告の対象となる年の売上金額等を入力します。入力後、「次へ」をクリック。

- 「次へ」をクリック。

- 令和6年中に支払った消費税の中間納付額がある場合は、中間納付額を入力し、「次へ」をクリック。

- 消費税の計算結果が表示されます。確認後、「次へ」をクリック。

- 税金の納付方法や、住所、氏名等を入力し、「次へ」をクリック。

- 申告書を印刷します。「申告書等を表示・印刷する」をクリック。

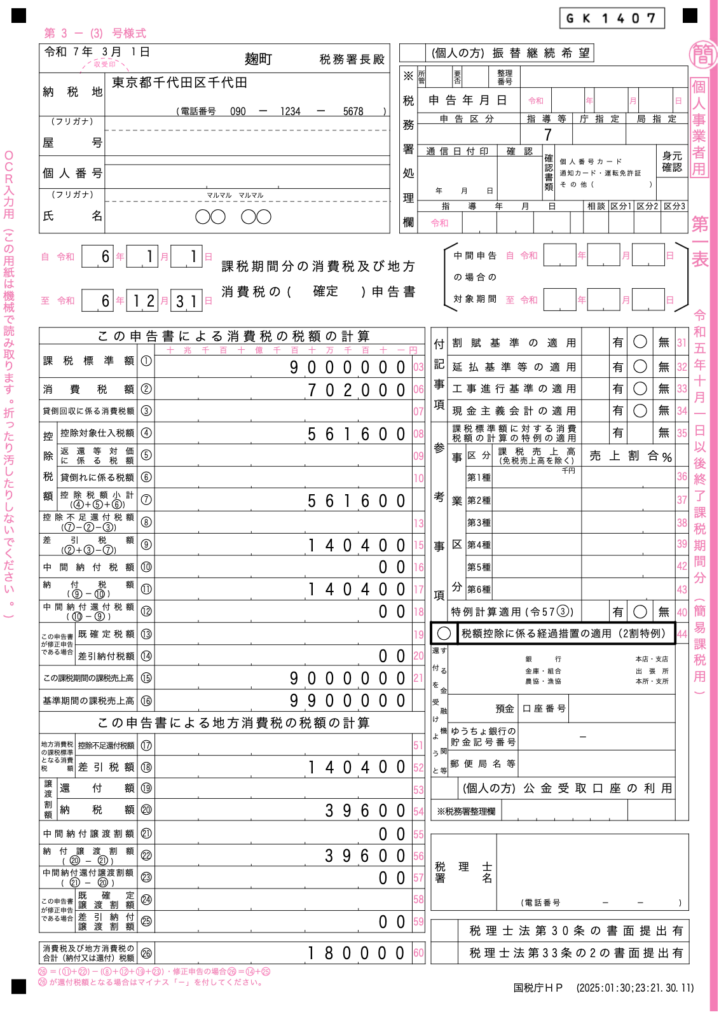

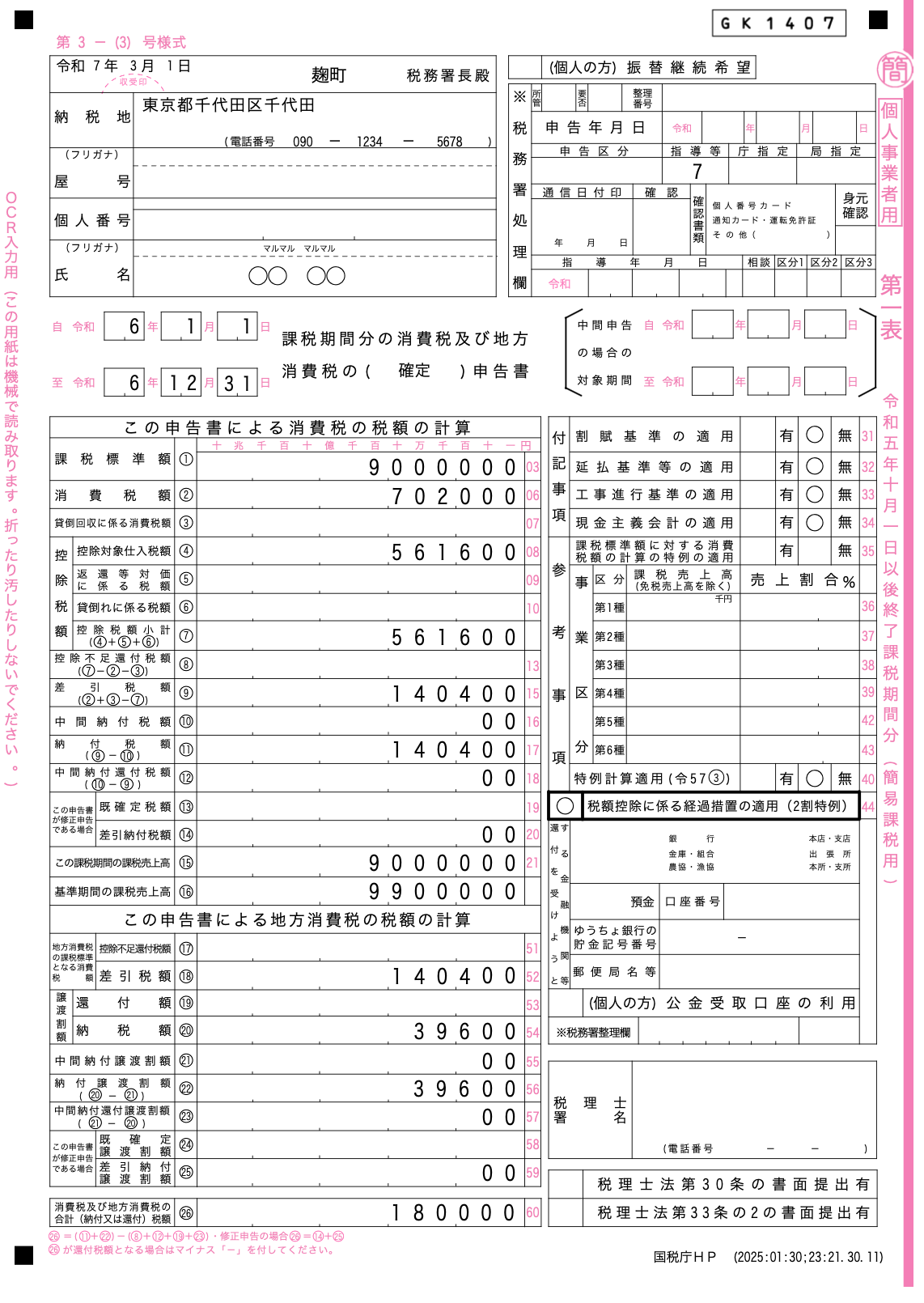

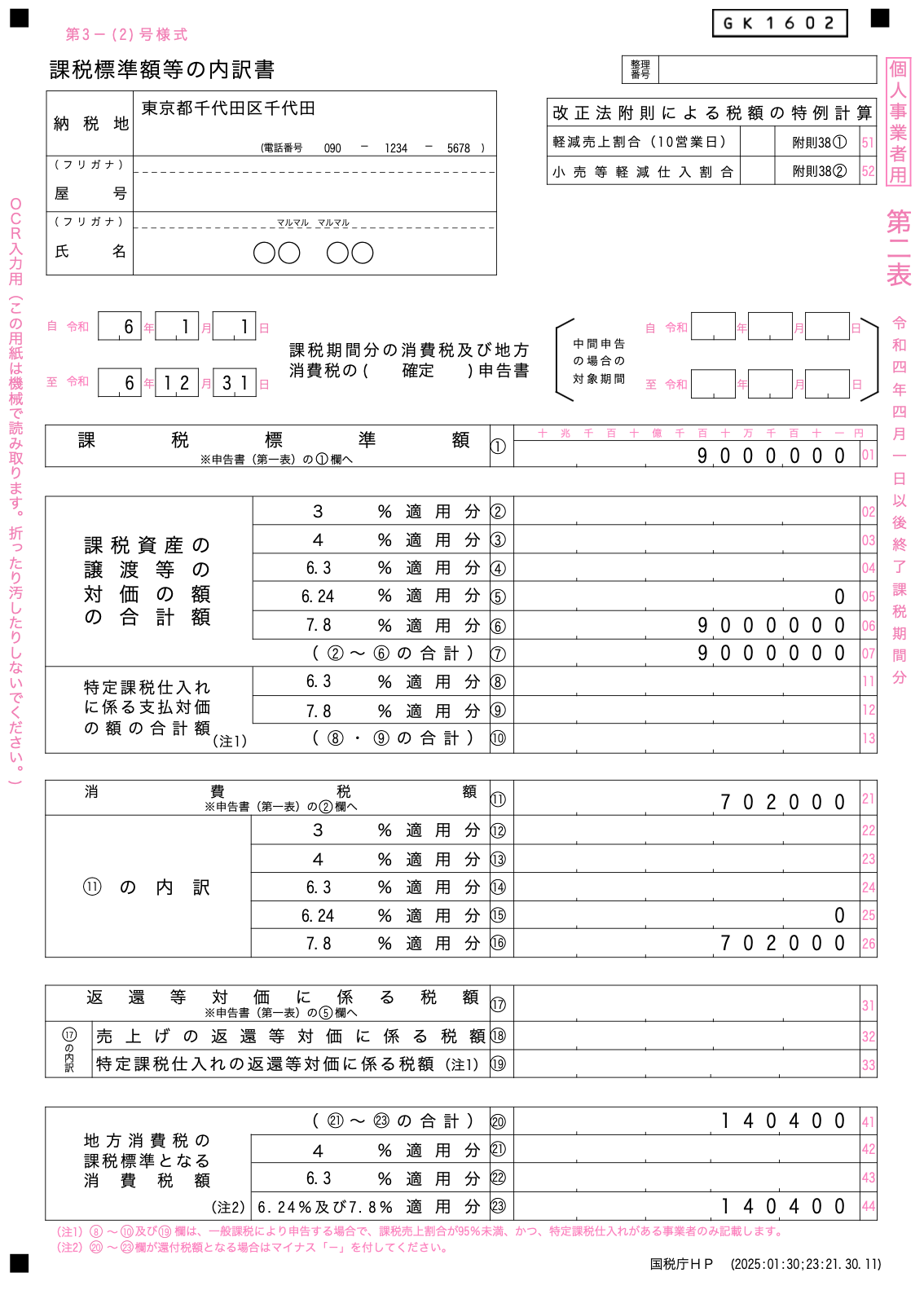

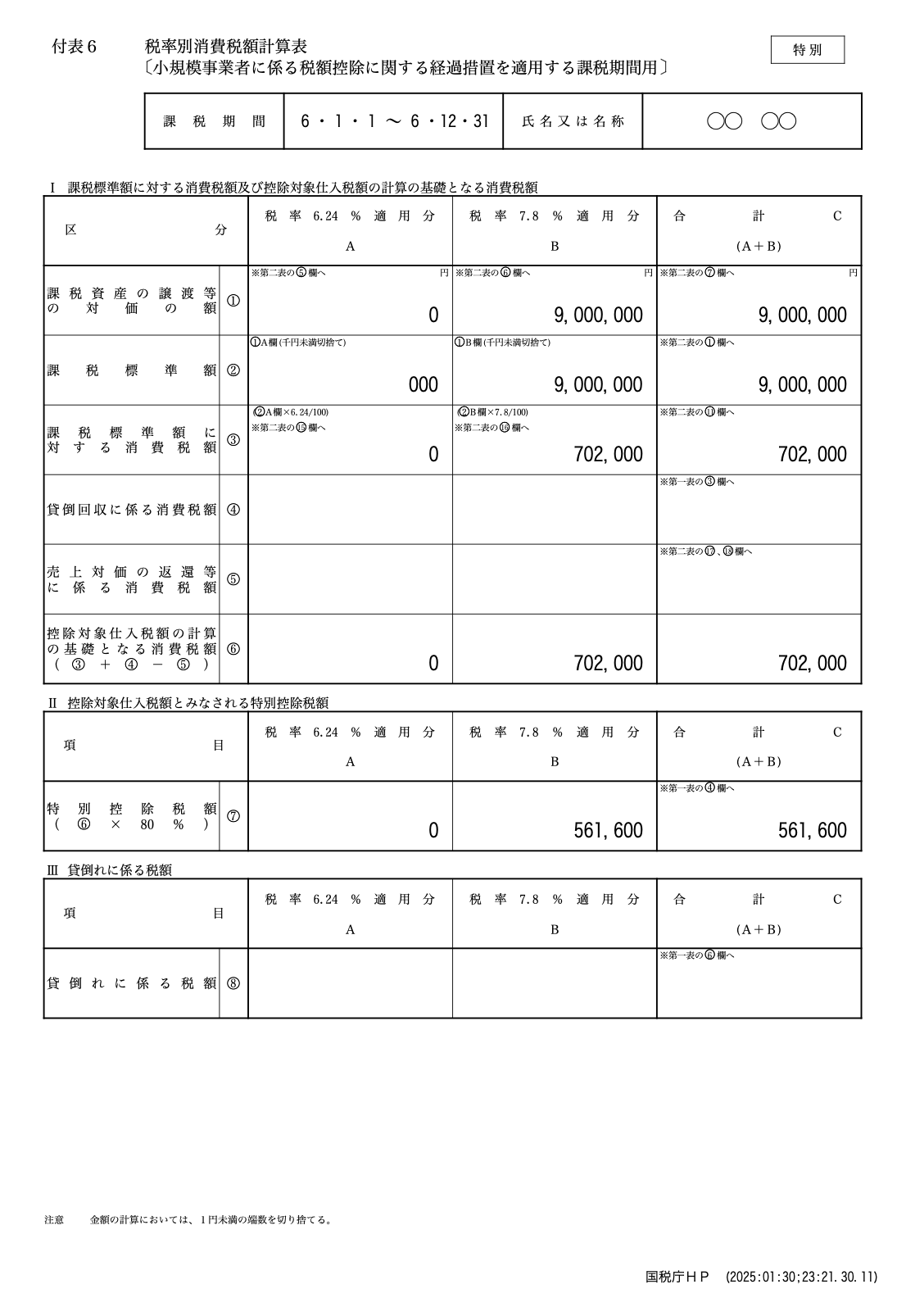

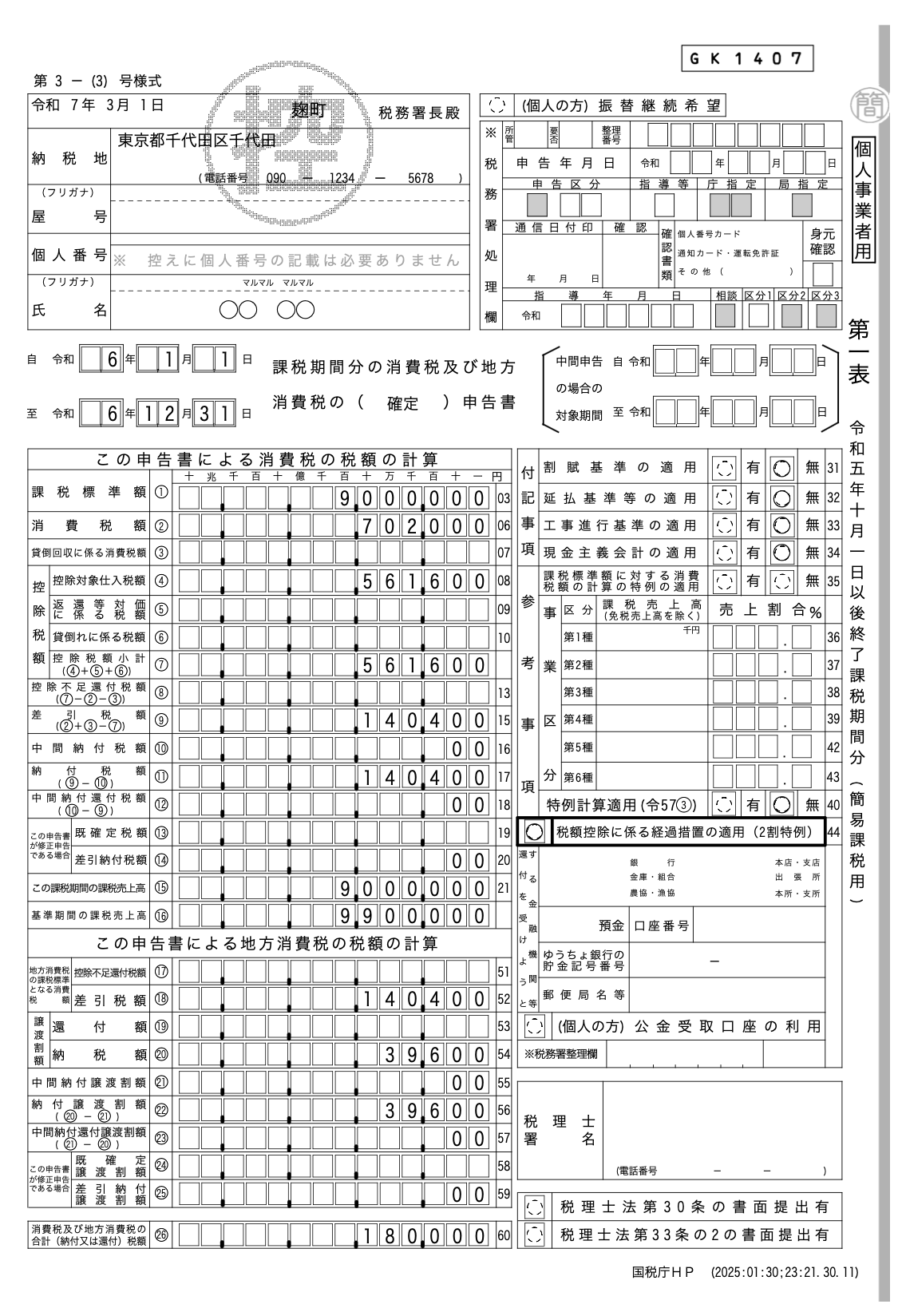

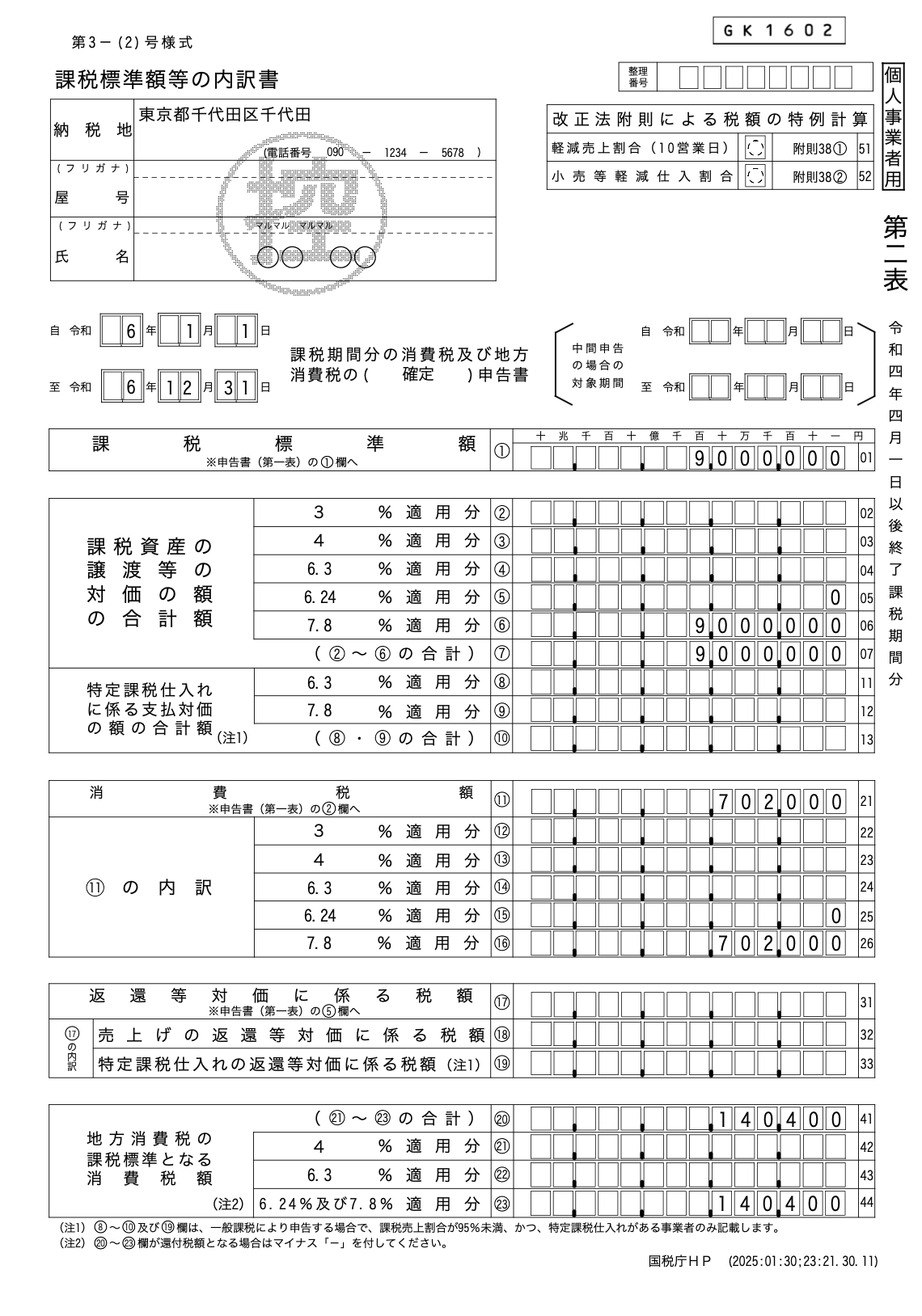

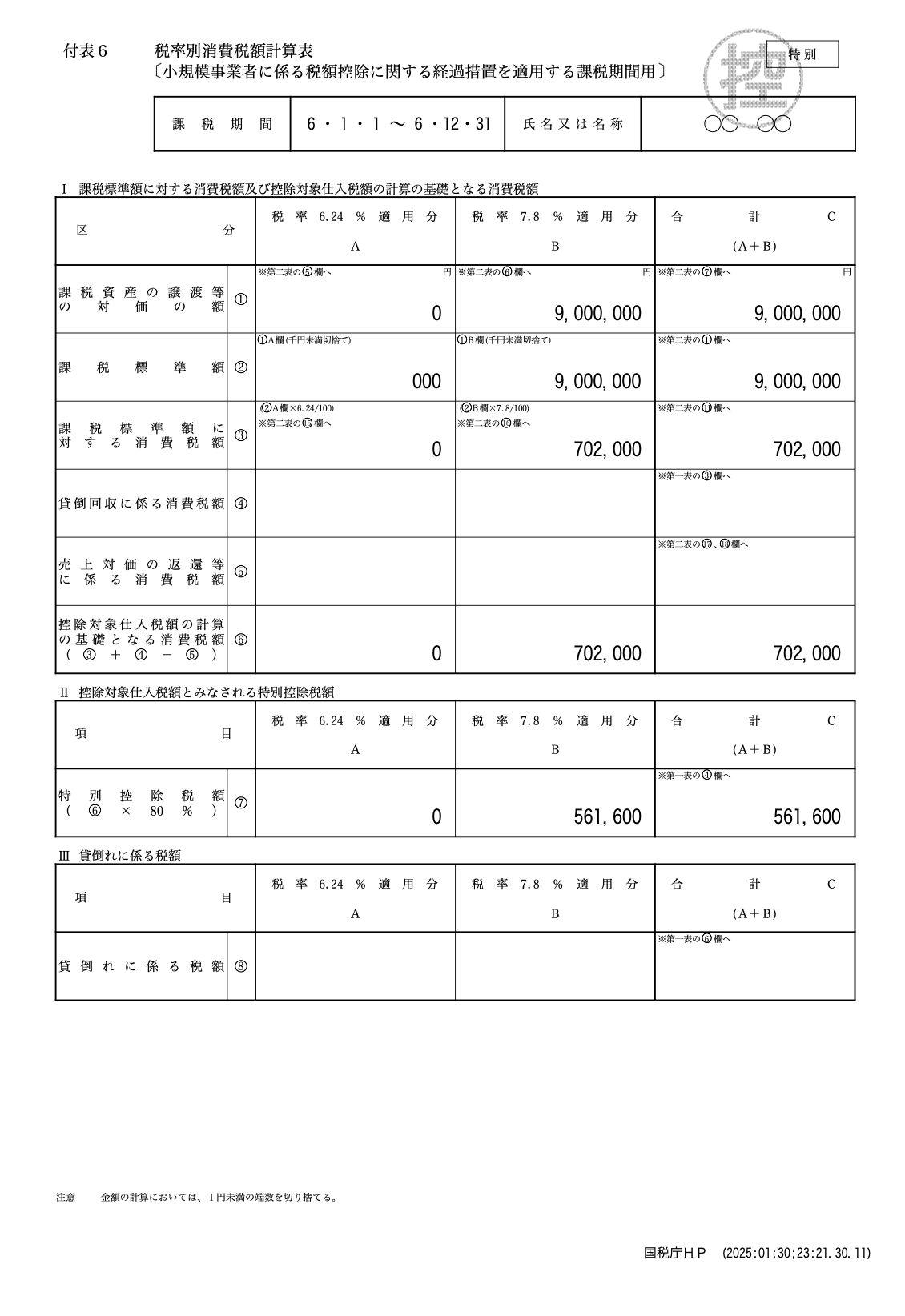

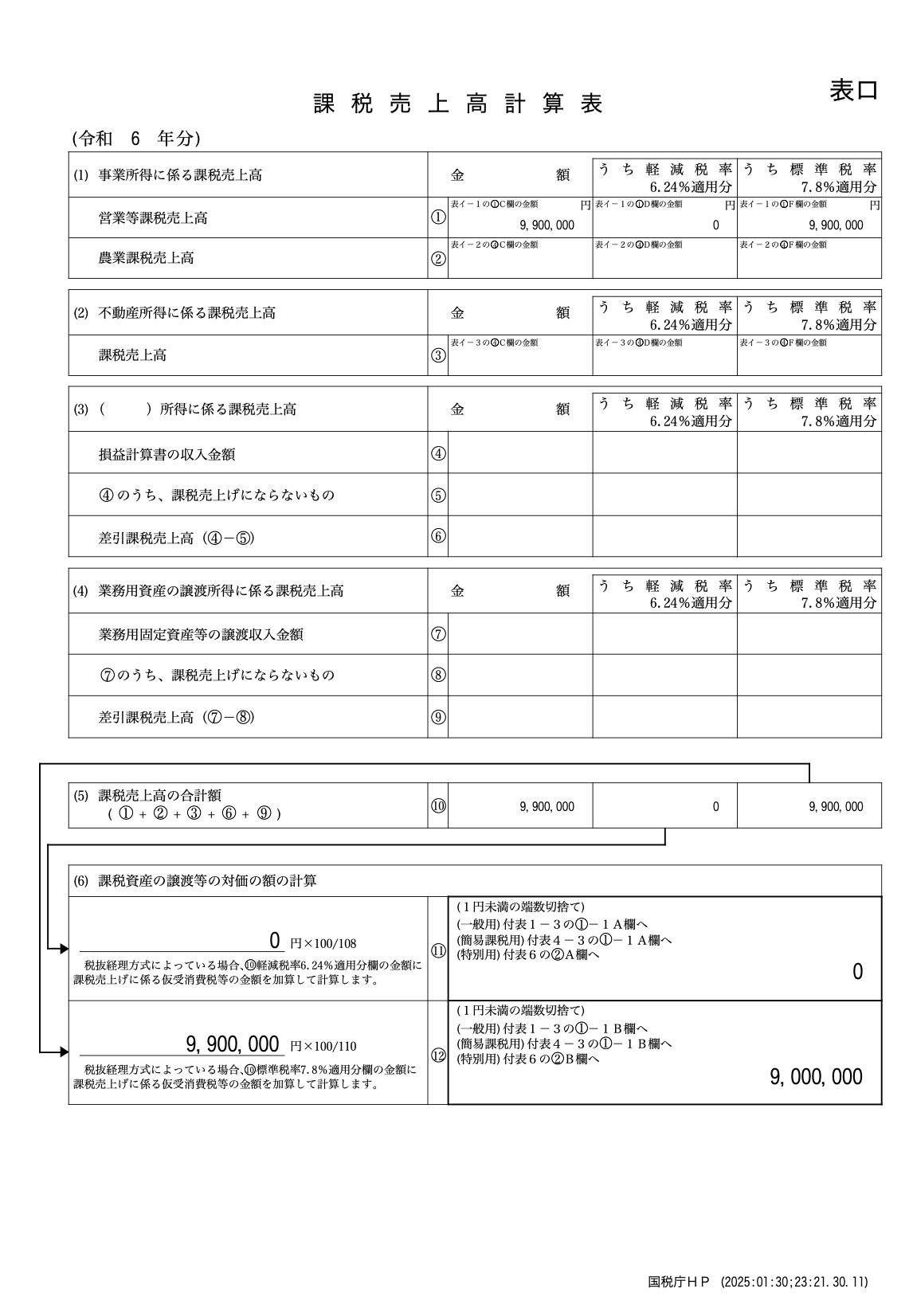

- 以下のとおり、PDFの消費税確定申告書が出力されますので、印刷し、税務署へ提出しましょう。

- 消費税の確定申告書を印刷後、入力データをダウンロードし保存します。

国税庁の「確定申告書等作成コーナー」を利用した消費税の確定申告書の作成方法

ここでは、令和5年からインボイスを発行し事業を行っている個人の方が、以下の前提で令和6年分の消費税の確定申告書を作成する方法についてご紹介します。

- 事業を営む個人(個人事業者)

- 売上高は1,000万円以下で、令和5年からインボイスを発行し消費税を納税している

- 令和6年は2割特例を適用する

- 基準期間(令和4年)の課税売上高は、9,900,000円(税込)で、令和4年は免税事業者であった

- 令和6年の課税売上高は、9,900,000円(税込)であった

- 令和6年はすべて標準税率(10%)の売上であった(食料品等の軽減税率の売上はなかった)

上記以外に該当する方は、選択箇所や入力箇所を適宜変更するなどして対応してください。

国税庁のホームページ(こちら)を開き、「確定申告特集」をクリック。

令和6年分確定申告特集の「確定申告書等を作成する」をクリック。

確定申告書等作成コーナーをクリック。

「作成開始」をクリック。

「マイナンバーカードをお持ちですか。」は「いいえ」を選択し、提出方法の選択は「書面」をクリック。

マイナンバーカードとスマートフォンがある方は、スマートフォンを使用したe-Taxによる電子申告もできますので、是非チャレンジしてみてください。

今回はマイナンバーカードを使用せず、ここで作成した確定申告書を印刷して税務署へ提出する前提で説明しますので、「書面」をクリックします。

「書面」をクリックすると、e-taxによる電子申告を強力に勧めてくるメッセージや、書面提出をする理由についてのアンケートがでてきますが、適当に回答し、「このまま次へ進む」をクリックします。

-1.png)

「利用規約に同意して次へ」をクリック。

.png)

「令和6年分の申告書等の作成」をクリックし、「消費税」をクリック。

内容を確認し、「閉じる」をクリック。

今回は、2割特例を適用する前提で、かつ軽減税率(食料品等)の対象となる売上がない前提です。2割特例を適用する場合であっても、標準税率と軽減税率の売上が混在する場合は、それぞれの税率ごとに売上高を集計しておきましょう。

なお、2割特例の適用の対象となるかどうかは必ずご自身で確認してください。

「次へ」をクリック。

一般課税・簡易課税の条件判定等の内容を入力し、「次へ」をクリック。

今回は令和5年からインボイス発行事業者になっており、かつ2割特例を選択する前提で解説しています。

必要事項を入力し、「次へ」をクリックします。

なお、「基準期間の課税売上高」とは、個人の場合、令和6年の2年前の令和4年1月1日から令和4年12月31日までの期間の課税売上高のことを言います。令和6年の課税売上高のことではないため、間違えないようにしましょう。

今回は、基準期間の課税売上高は9,900,000円(税込)という前提で解説します。

.png)

所得区分を選択し、「次へ」をクリック。

今回は事業所得がある前提で解説しています。該当する所得区分を選択し、「次へ」をクリックします。

所得区分ごとに売上金額を入力します。今回は「事業所得(営業等)」をクリック。

今回の申告の対象となる年の売上金額等を入力します。入力後、「次へ」をクリック。

ここでは、雑収入や、非課税となる売上等も含めたすべての収入金額を一旦「売上(収入)金額」に入力したうえで、そのうち免税取引分、非課税取引分などの金額を入力する方式となっています。間違えないように注意しましょう。(免税や非課税など、用語の意味がわからない場合は、用語の右にある「?」ボタンをクリックすると解説ページが表示されます。)

標準税率(10%)の売上のほか、軽減税率(8%)の売上がある場合には、「軽減税率(6.24%)適用分の取引がある方」をクリックし軽減税率の対象となる売上高を入力します。この場合、前述した「売上(収入)金額」に、一旦軽減税率の売上も含めたすべての収入金額を入力します。(なお、6.24%というのは、軽減税率8%のうちの国税分です。ややこしいですね。。。ここでは気にせずに単に食料品等の軽減税率の対象となる売上高と考えれば良いです。)

また、売上返品・売上値引きなどや売掛金等の貸倒れがある場合には、「返還等対価や貸倒れに係る税額を計算する方」をクリックし、必要事項を入力してください。

.png)

「次へ」をクリック。

令和6年中に支払った消費税の中間納付額がある場合は、中間納付額を入力し、「次へ」をクリック。

今回は中間納付額はない前提で解説します。

中間納付額がある場合は消費税分(中間納付額)、地方消費税分(中間納付譲渡割額)を入力します。

中間納付額の確認方法は、「確定申告のお知らせ」はがきなどで確認できます。詳細はこのページの「中間納付税額等の確認方法」を参照してください。

.png)

消費税の計算結果が表示されます。確認後、「次へ」をクリック。

今回は納税額が180,000円と算出されました。

.png)

税金の納付方法や、住所、氏名等を入力し、「次へ」をクリック。

.png)

申告書を印刷します。「申告書等を表示・印刷する」をクリック。

.png)

以下のとおり、PDFの消費税確定申告書が出力されますので、印刷し、税務署へ提出しましょう。

消費税の確定申告書を印刷後、入力データをダウンロードし保存します。

ダウンロードした入力データは、翌年以降の確定申告書の作成に利用できます。

-1.png)

以上で消費税の確定申告書の作成は終了です。お疲れ様でした。

<編集後記>

e-taxによる電子申告は少しハードルは高いかもしれませんが、確定申告書作成コーナーで確定申告書を作成し、できあがった確定申告書を印刷して税務署に郵送すればわざわざ混雑している税務署に赴く必要はありません。

今回紹介した国税庁の確定申告書作成コーナーは、税理士の私からみてもとても使いやすく、わかりやすくできていると思います。しかも無料なので、これを使わない手はないでしょう。 今まで手書きで確定申告書を作成していた方や、無料相談などで確定申告書を作成していた方は、今年こそは国税庁の確定申告書作成コーナーを利用して、人混みに行くことなくスマートに確定申告を済ませてみてはいかがでしょうか。