社会福祉法人/注記、附属明細書の改正について(2018/3/20発出通知)

平成30年3月20日に社会福祉法人会計基準が一部改正されていますが、同時に発出された、『「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の取扱いについて」の一部改正について』によると、計算書類に対する注記や附属明細書の一部の文言が変更されています。

大きな改正ではないため、余力があれば平成29年度の計算書類から適用してしまってよいのではないかと考えています。(私が関与している社会福祉法人については、平成29年度の計算書類から適用する予定です。)

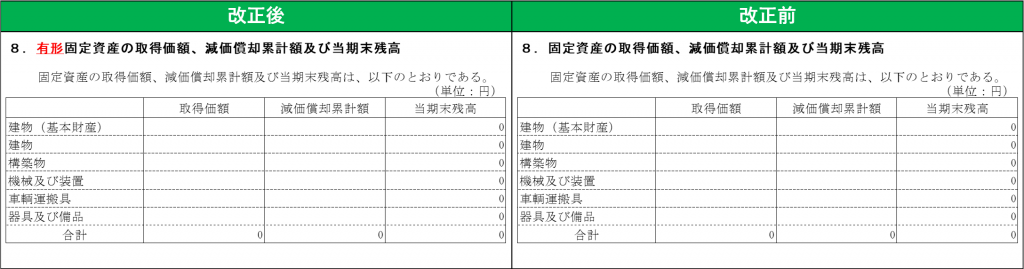

1.「計算書類に対する注記」の変更

計算書類に対する注記の、固定資産の取得価額、減価償却累計額及び当期末残高の部分が、「固定資産」から「有形固定資産」に変更になっています。

法人全体用(別紙1)、拠点区分用(別紙2)のそれぞれに変更が必要です。

「有形」固定資産とあるので、施設利用権等の無形固定資産は記載しなくても良いということなのでしょうね。

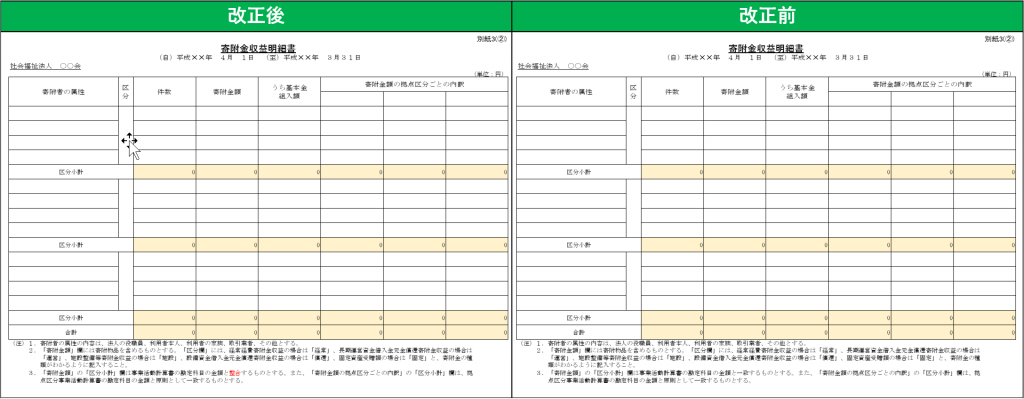

2.「寄附金収益明細書」の変更

寄附金収益明細書(別紙3(②))の表の下部にある(注)3の文言の一部が変更されています。

小さくて見づらいと思いますので、改正箇所の部分のみ改めて記載します。

改正前

(注)3.「寄附金額」の「区分小計」欄は事業活動計算書の勘定科目の金額と一致するものとする。

改正後

(注)3.「寄附金額」の「区分小計」欄は事業活動計算書の勘定科目の金額と整合するものとする。

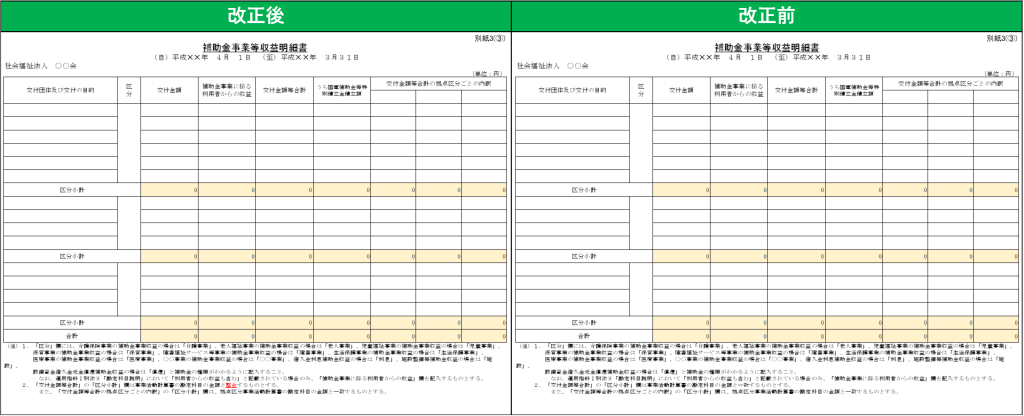

3.「補助金事業収益等明細書」の変更

補助金事業収益明細書(別紙3(③))の表の下部にある(注)2の文言の一部が寄附金収益明細書の変更と同様に変更されています。

こちらも小さくて見づらいと思いますので、改正箇所の部分のみ改めて記載します。

改正前

(注)2.「交付金額等合計」の「区分小計」欄は事業活動計算書の勘定科目の金額と一致するものとする。

改正後

(注)2.「交付金額等合計」の「区分小計」欄は事業活動計算書の勘定科目の金額と整合するものとする。

4.適用時期

本通知によれば、平成29年度の計算書類については、原則として改正前の通知を適用するとされていますが、個別の社会福祉法人の事情に照らし、改正前の通知または改正後の本通知のどちらを適用してもよいとのことです。

大きな改正ではないため、平成30年度の計算書類作成時に忘れないように平成29年度の計算書類から適用しても良いのではないかと考えています。

【参考】

- 社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の取扱いについて(平成30年3月20日改正通知)

<編集後記>

正直どうでも良い内容の改正です(笑)

どうでも良すぎて修正を忘れそうなので、平成29年度の計算書類から修正してしまおうと思っています。

冒頭の写真は市川市の国分川の他目的広場で5/4に開催予定の鯉のぼりフェスタに本日5/2に行ってきた際のものです。

開催前で出店はありませんでしたが、すでに鯉のぼりはセッティング済みで、平日ということで、ガラガラで子どもたちも楽しんでいました。

ついでに最近新しくできた市川の道の駅にも行ってきました。品揃えが少なくて期待ハズレでしたが。。。

東京外環道の市川までの開業が6/2に迫ってきており、近くを通りましたが完成に近づいてきたようです。完成すると大変便利になりそうです。

<社会福祉法人のお客様へ>

弊事務所では、社会福祉法人のお客様に対し、税務や会計などの各種サービスをご用意しています。

詳しくはこちら。