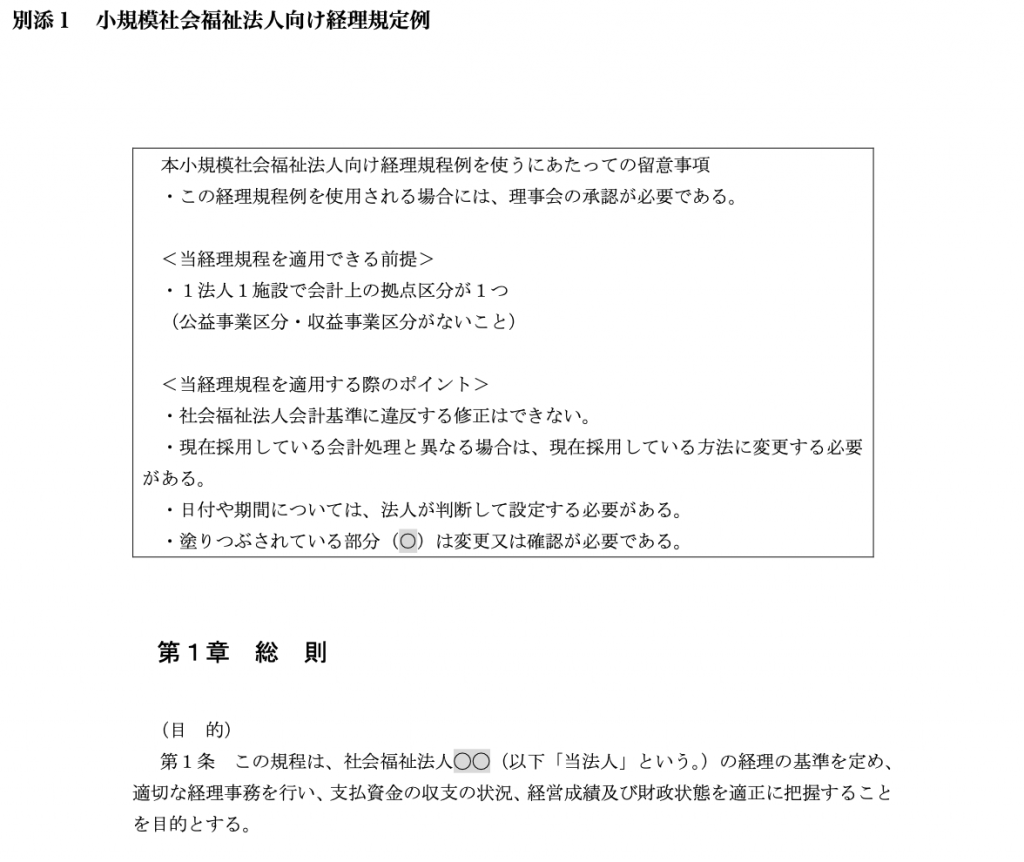

社会福祉法人/小規模社会福祉法人向け経理規程例が公表されています

令和2年11月30日付けで、厚生労働省から都道府県等に対し、「小規模社会福祉法人向け経理規程例」が配布されています。

通知は、以下のページです。

<厚生労働省HP「小規模社会福祉法人向け経理規程例」等の策定について(周知依頼)

https://www.mhlw.go.jp/content/12000000/000699200.pdf

「小規模社会福祉法人向け経理規程例」は、上記の通知の別添資料(別添1)として公表されています。

<厚生労働省HP「小規模社会福祉法人向け経理規程例」>

https://www.mhlw.go.jp/content/12000000/000699202.pdf

その他、「別添2」として、「社会福祉法人経理事務マニュアル」も公表されています。

<厚生労働省HP「社会福祉法人経理事務マニュアル」>

https://www.mhlw.go.jp/content/12000000/000699203.pdf

今までは、どの法人も全国社会福祉法人経営者協議会が作成した「モデル経理規程」を参考に各法人において経理規程を策定していたと思われますが、このモデル経理規程は、大規模法人も対象となっており、小規模法人における実際の業務と適合できていない部分が見られることから、小規模法人にとって活用しやすい経理規程例を改めて整備したようです。(実際は以下に記載の通り、大幅に相違点があるかと言われると、無いような。。。)

この小規模社会福祉法人向け経理規程例の適用を想定している法人の規模は以下の通りです。

- 1法人1施設で会計上の拠点区分が1つ

- 公益事業区分、収益事業区分がないこと

実際にもこのような社会福祉法人が大半を占めると思われますので、経理規程を見直す際は参考にしてもよいかもしれません。

「小規模社会福祉法人向け経理規程例」には、「モデル経理規程」との対比表も載せてありますが、対比表を見ると条文が大幅に削減されるなどの大きな相違点はありませんが、私が個人的に気になった相違点は以下の通りです。

- 勘定科目に関する記載(第11条)・・・別表参照方式から会計基準参照方式へ(科目表を作成する必要がなくなる)

- 会計伝票の一括承認に関する記載(第13条)

- 現金残高の確認頻度(第30条)・・・毎日から受払い日へ

上記は業務の効率化に繋がる可能性があるため、今後経理規程を見直すタイミングで参考にしても良いと思います。