社会福祉法人/国庫補助金等特別積立金積立額・取崩額って何?

社会福祉法人の事業活動計算書で、国庫補助金等特別積立金積立額、国庫補助金等特別積立金取崩額という勘定科目が出てくる場合がありますが、これらは何を表しているのでしょうか。

会計処理や勘定科目の名称は分かりにくいですが、やりたいことは単純です。

施設整備等のための補助金は減価償却のように期間配分する

固定資産を購入した場合、その購入費用は全額その年度の費用とはせずに、その固定資産を使う年数(耐用年数)に分けて配分します。(これを減価償却といいます)

一方、固定資産の取得に充てることを目的として支払われる補助金や助成金は、社会福祉法人の会計では、「施設整備等補助金収益」という勘定科目を使って処理します。

※施設整備等補助金の処理は、以下のページで記載しています。

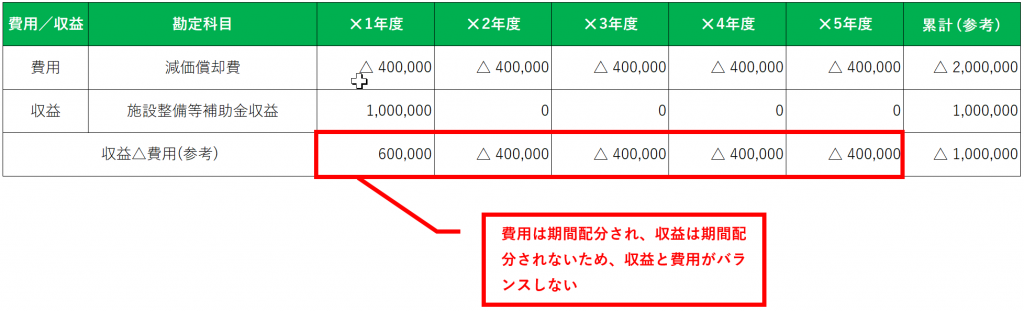

これらの処理だけでは、固定資産の購入費用は減価償却によって使う期間に分けて計上される一方で、固定資産の購入のために支払われる補助金はもらった年度(正確には補助金の決定通知書の年度)に全額が収益に計上されるため、費用と収益がバランスしません。

具体的にどのようなイメージなるか、みてみましょう。

減価償却費と補助金の費用収益対応のイメージ

- 固定資産の購入費用:2,000,000円

- 固定資産購入のための補助金の額:1,000,000円

- 固定資産の耐用年数:5年

- 減価償却費:400,000円/年(2,000,000円÷5年)

- 減価償却の方法:定額法

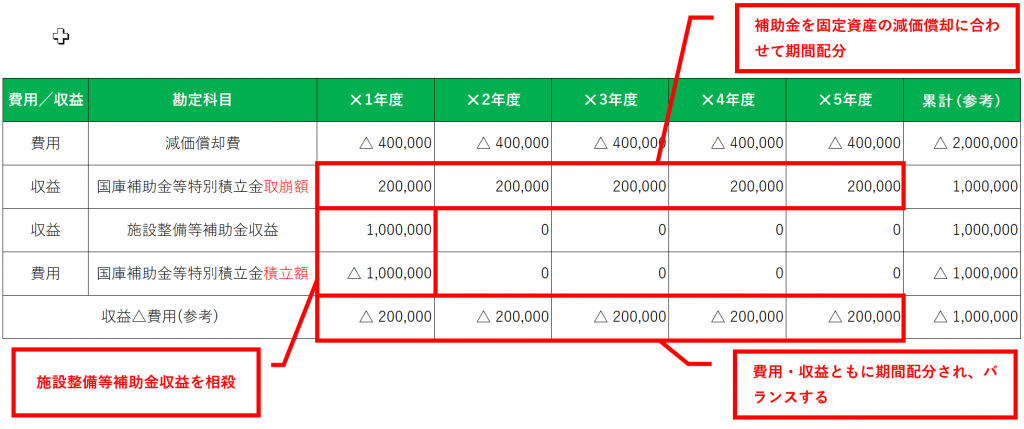

国庫補助金等特別積立金積立額・取崩額を使った費用収益対応のイメージ

国庫補助金等特別積立金積立額・取崩額という勘定科目は、減価償却費と施設整備補助金収益のバランスを取るためのものです。

上記の例をこれらの勘定科目を使って処理した場合、次のようなイメージになります。

どちらのパターンでも、固定資産の使用期間5年間の累計でみると、固定資産の購入費用2,000,000円と補助金1,000,000円の差額1,000,000円が自己負担として費用として計上されます。

国庫補助金等特別積立金積立額・取崩額を使った処理では、結果的に自己負担1,000,000円が5年間で期間配分され、補助金の収益と減価償却費の費用がバランスしています。

①補助金の全額を「施設整備等補助金収益」に計上し、②それを「国庫補助金等特別積立金積立額」で相殺し、③補助金を期間配分し「国庫補助金等特別積立金取崩額」として収益に計上するため、会計処理やその意味が分かりにくいのですが、やりたいことは補助金を除いた自己負担分だけを期間配分して費用に計上することです。(上記の例では、自己負担1,000,000円÷5年=200,000円/年を費用として計上)

複式簿記の仕組みや、社会福祉法人会計のことが分からないと、なかなか理解ができない内容ですが、やりたいことは単純です。(ただわかりやすく説明するのは難しいです)

今まであまり理解できていなかった社会福祉法人の経営者の方は、ぜひ改めてご自身の法人の決算書をご覧になってみて頂きたいと思います。

<編集後記>

社会福祉法人のお客様の平成29年度の決算書の作成が完了し、決算書の説明をしていたときに、経営者の方から「この国庫補助金等特別積立金積立額と取崩額ってなんなの?」というご質問を受けました。

会計処理は当然説明できますが、聞きたいことは会計処理のことではなく、何を意味するものなのかということで、その時は、正直うまく説明ができませんでした。

経営者の方向けに、わかりやすく、シンプルに、端的に説明するということは、やはり難しいです。日々意識する必要があります。

<社会福祉法人のお客様へ>

弊事務所では、社会福祉法人のお客様に対し、税務や会計などの各種サービスをご用意しています。

詳しくはこちら。