社会福祉法人/長期的な資金計画の作り方

※岩木山と鶴の舞橋

事業を経営していて不安なことというのはつまるところ、「今の状態で将来大丈夫なのか分からない」ということに尽きるのではないでしょうか。

社会情勢の変化、利用者の増減、制度の新設・改廃など、経営者の自助努力だけではどうにもならない要素もあり、将来どうなるかはわかりません。

それでも、経営者は自ら主体的に事業計画を考え、資金計画を考え続ける必要があります。これは一般企業の経営者だけではなく、社会福祉法人の経営者にも当てはまることだと考えます。

そこで、今回は資金収支予算書をベースとした長期的な資金計画の作り方を考えてみます。

長期的な資金計画を作ることで、漠然とした不安の解消にもなり、将来の目標にもなります。

ぜひ、ご自身の法人の決算書、予算書を基に長期的な資金計画を作ってみることをおすすめします。

1.長期的な資金計画の作成方法

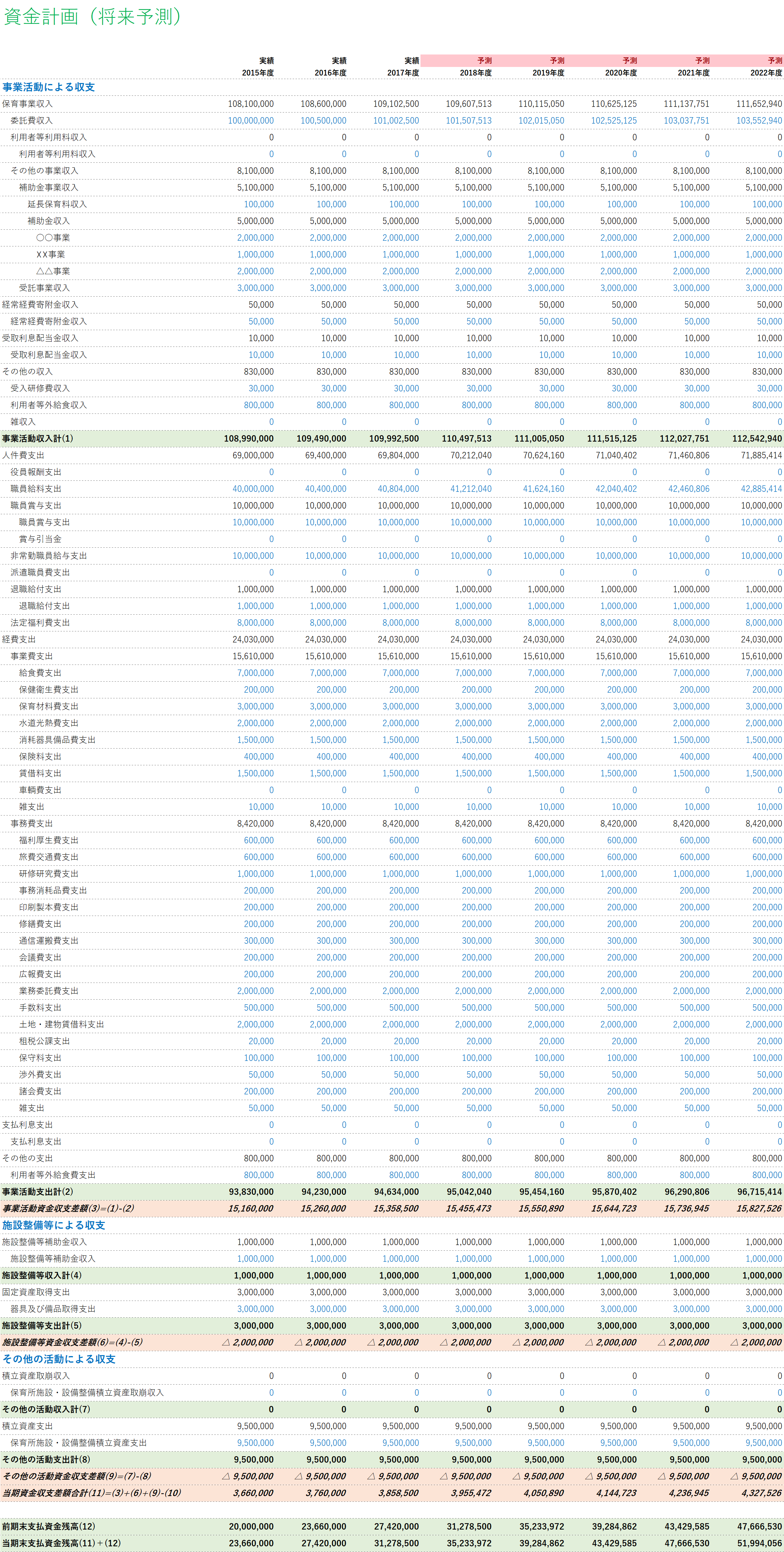

(1)長期的な資金計画の完成イメージ

完成イメージは次の通りです。社会福祉法人会計基準の資金収支計算書をベースに作成します。

以下のイメージは保育所を前提としています(数値は適当です)が、介護保険事業であっても、障害福祉サービス事業であっても同じように作成できます。

※黒字の部分は計算式が入っており、青字の部分が入力項目です。色分けはExcel作成のミス防止に役立ちます。

(2)長期的な資金計画の作成手順

①資金収支計算書フォーマットの作成

資金収支計算書の形式で縦列に勘定科目を、横列に年度を表示する形式でExcelを使って作成します。

まず、ご自身の法人の決算書を確認しながら、勘定科目の列を作成します。

勘定科目の列を作成したら、数字を入れる列を作成します。大科目等の小計部分や、合計部分、資金収支差額に、計算式を入力していきます。

数字を入れる横列の1列ができたら、あとは2列目、3列目・・・と作りたい年分を列ごとコピーしていきます。

(実際に数字を入れる前にまずフォーマットを作成しましょう。効率的に作成できます。)

また、各年度の前期末支払資金残高と当期末支払資金残高がつながっているかチェックしましょう。(ある年度の「当期末支払資金残高」は、そのある年度の翌年度の「前期末支払資金残高」になります。(次のイメージです。)

一番最初の年度の前期末支払資金残高のみ手入力し、残りはすべて自動計算にすれば間違いがなくなります。

また、複数の拠点区分がある場合には、理想としては、まず拠点区分ごとに資金計画のExcelシートを作成し、それを合算した法人全体の資金計画のExcelシートを作成することが望ましいですが、難しい場合は、作成の主目的に応じて拠点区分だけのものを作成するか、法人合計だけのものを作成するやり方が考えられます。

②将来予測を入力する前に過去の実績値を入力する

フォーマットができたら、次に実際に数字を入力していきます。

この際、いきなり今年度の予測からスタートするのではなく、少なくとも過去3年分くらいの実績を入力するようにしたほうが良いでしょう。

実績は決算書の数値をそのまま入力します。

将来の数値を入力する際に、過去の実績があると参考になります。

また、過去の決算書の数値を入力した結果、当期資金収支差額などが決算書の数値通りになっているか確認することで、作成したExcelのフォーマットが正しくできているかのチェックもできます。

③初年度の予測は予算書の数値を入れる

過去の実績3年分くらいを入力したら、将来の予測の数値を入力していきます。

はじめに初年度の予測を入力していくことになりますが、資金収支予算書の数値を使用することが最も現実的でしょう。

既に当初予算と現時点の予測が乖離している場合は、現実的な予測値を入力しても良いです。

④来年度以降の予測はとりあえず初年度の予測の数値をコピーする

初年度の予測を入力したら、残りの年度はとりあえず初年度の予測をコピーしてしまいましょう。

コピーしたあとで、重要な科目を個別に検討したほうが効率的です。

⑤重要科目を個別に検討する

次に、重要科目を個別に検討します。長期的な資金計画を作る上でここが最も重要な部分です。

最低でも、次の科目は個別に検討が必要でしょう。

- 収入項目

- 委託費収入(保育事業の場合)

- 介護報酬収入(介護保険事業の場合)

- 自立支援給付費収入(障害福祉サービス事業の場合)

- 利用者負担金収入

- 補助金(経常費、施設整備)

- その他、収入の割合が大きい科目

- 支出項目

- 人件費支出

- 設備投資に関する支出

- 借入金の返済支出

- 支払利息

- その他、支出の割合が大きい科目

例えば、保育所の委託費を検討する場合は、内閣府の公定価格の試算ソフトを使い、園児数から試算するのも良いでしょう。

人件費は、職員一人ひとりの給与台帳を基に、昇給額、賞与の支給係数などを使って試算するなどの方法があります。

借入金や利息の支払いは、福祉医療機構や銀行から発行される借入金返済予定表を使えば、正確に把握することができます。

上記についてそこまでできないという場合は、とりあえず過去の実績から、例えば「前年比○%増(減)」などで計算する方法もあります。

2.長期的な資金計画の作成のポイント

(1)細かく考えすぎない

資金計画は将来のことなので、不確定要素が多々あります。悩みすぎると作れません。

- 千円単位で作成する

- 大科目のみで作成する(重要な部分のみ中科目、小科目を使う)

- 重要指標のみ個別に検討し、残りの項目はすべて直近1年間の数値と同額にする

などでも良いと思います。

(2)各年度の「当期資金収支差額」をチェック

作成したらまず、各年度の「当期資金収支差額」をチェックしてみましょう。「当期資金収支差額」がプラスであれば、その年度の収支バランスはプラスになっているということです。(社会福祉法人はプラスになりすぎるのも問題ですが)

大規模な設備投資など、マイナスになる正当な理由が無いにもかかわらず当期資金収支差額がマイナスになる場合は、事業として問題があるということです。

(3)「当期末支払資金残高」がマイナスになっていないか

次に、資金収支計算書の「当期末支払資金残高」がマイナスになっていないかチェックしましょう。

「当期末支払資金残高」とは、ざっくり言えば、その年度末時点のお金の残高(繰越金)を表しています。(厳密には、純粋なお金だけではなく、短期的に入金される未収金等はお金に含まれ、短期的に支出される未払金等はマイナスのお金としてカウントされています)

資金計画の中で、この当期末支払資金残高がマイナスになっている年度があるということは、お金の残高がマイナスになっているということになるため、計画として問題があります。

仮に大規模な設備投資計画がある年度に当期末支払資金残高がマイナスになっている場合は、設備投資自体を見直すか、設備資金の借入の検討などが必要でしょう。

(4)資金収支計算書をベースにするか、事業活動計算書をベースに作成するか

将来見込みを作成するにあたって、資金収支計算書をベースとするか、事業活動計算書をベースとするか、どちらがよいでしょうか。

事業活動計算書は、設備投資に関することや、借入の発生や消滅などが反映されないため、資金収支計算書をベースに作成するのが良いのではないかと考えます。

3.資金計画は経営者が自ら作成することに意味がある

最後に、この資金計画は必ず経営者ご自身が作る必要があると考えています。

経営者が自分の営む事業のことを一番良くわかっているはずです。毎日一緒にいる職員であっても、経営者の頭の中まで把握できないでしょう。

たとえ顧問税理士がいたとしても、全てを丸投げするのは絶対にやめましょう。税理士は会計のプロですが、その事業のプロではありません。体裁はきれいに作れるかもしれませんが、その作成した資金計画に魂はありません。

未来像を考えるのは経営者の仕事のはずです。将来の計画に経営者の意思が反映されないと意味がありません。

数字が分からないからといって他人任せにしていると、長期的には必ず経営に問題が起こると思っています。

はじめは分からなくても、実際にExcelで作ってみると、決算書の仕組みも理解できてきて、必ず作成できるようになります。

今まで長期的な数字の計画を作成したことがない経営者の方は、ぜひ今年度からでもチャレンジしてみて頂きたいと思います。

<編集後記>

私自身も将来10年分くらいの長期的な資金計画を作成しています。税理士業と家計を合わせた総合的なものです。

長期的な資金計画があると、経営者として最低限どのくらい頑張る必要があるのか目安がわかります。

- 収入の最低ラインはいくらか

- このままだといつの時点で資金がショートするか

- いくらくらいまで自由に使えるか

長期的な資金計画を作ることで、数字として課題を明確にできるため、漠然とした将来の不安が具体的な目標に変わります。

長期の資金計画は将来のことなので本来は経営者が自ら作成すべきということは述べた通りですが、社会福祉法人で作成が義務付けられている予算書なども同様に考えています。予算は短期的な資金計画ですね。

実際は、依頼を受けてこちらで作成してしまうケースが多いです。

ただ、「税理士が作成するのが当たり前だ」というスタンスで言われると、個人的には違和感はあります。

<社会福祉法人のお客様へ>

弊事務所では、社会福祉法人のお客様に対し、税務や会計などの各種サービスをご用意しています。

詳しくはこちら。