土地改良区/現金預金の残高検証について

土地改良区の会計実務において、定期的な現金預金の残高の確認は非常に重要です。

また、現金預金の残高の確認は運転資金だけではなく、積立資産についても同様に実施する必要があります。

令和6年1月に現金預金の残高の確認等に関して土地改良区規約例、会計細則例に改正があったため、実務上の現金預金の残高の確認方法について整理してみました。

少しでも参考になれば幸いです。

1.現金預金の残高確認は常に実施する

会計処理の実務で最も大切なことは、日々の帳簿上の現金預金の残高が実際の現金預金の残高と一致しているかどうかです。

定期的に現金預金出納帳、貸借対照表の残高と実際の現金預金の残高が一致しているかどうかを確認する必要があります。

会計ソフトを導入している場合は、毎月末時点の貸借対照表を出力し、流動資産の「現金及び預金」の残高と、実際の現金預金の残高が一致しているかどうかも確認するようにしましょう。

2.積立資産の残高確認も常に実施する

流動資産の「現金及び預金」だけではなく、積立資産の残高についても同じように確認する必要があります。

複式簿記に移行し、積立資産を特定資産として管理している場合は積立資産に係る現金預金出納帳はありませんから、定期的に貸借対照表の積立資産の残高(当該積立資産の科目の総勘定元帳でも可)と実際の積立資産の通帳等の残高が一致しているかどうかを確認します。

積立資産については、最低でも月次での残高確認は実施すべきでしょう。(毎月末の貸借対照表と積立資産の通帳等の残高)

3.残高証明書は5月31日時点のものではなく3月31日時点のものを取得

複式簿記に移行した土地改良区が決算時の監事監査や、132条検査などのために残高証明書を金融機関から取得する場合は、5月31日時点の残高証明書ではなく、3月31日時点の残高証明書を取得します。

単式簿記では出納整理期間の収支を反映させた5月31日現在の収支決算書の繰越金の残高で確認しますが、複式簿記では収支決算書の繰越金ではなく、3月31日現在の貸借対照表で確認した方が確実かつ効率的です。

特に、積立資産に含まれる金融資産については、貸借対照表上の残高でしか確認ができないため、5月31日で残高証明を取得しても検証できません。

4.規約例、会計細則例改正への対応

令和6年1月15日付で、農林水産省農村振興局から全国土地改良事業団体連合会宛てに、規約例と会計細則例等の改正の通知(5農振第2301号)が発出されています。(その後令和6年1月19日付で全国土地改良事業団体連合会から都道府県土地改良事業団体連合会宛てに通知)

この改正では、土地改良区の横領事件の対策として、上記1.2.で述べた現金預金の残高照合に関する改正が盛り込まれています。

以下、改正の一部を抜粋します。(赤字の箇所が新設箇所です。)

<土地改良区規約例>

(理事会の付議事項等)

第21条 理事会に付議すべき事項は、別に規定するもののほか、次のとおりとする。

一~三 (略)

2 (略)

3 理事会は、毎月末の現金及び預金残高と現金預金出納帳の残高の照合の結果について、会計主任からの報告を受けなければならない。

<会計細則例>

(残高の照合)

第35条 会計主任は、現金について、日々の現金出納終了後、その残高を現金預金出納帳と照合しなければならない

2 会計主任は、毎月末において、現金及び預金残高と現金預金出納帳の残高とを照合し、その結果について会計担当理事の確認を受けなければならない。

3 会計主任は、前項の規定により確認を受けた旨の書面を作成するとともに、会計担当理事と当該書面に署名しなければならない。

4 会計主任は、毎月末の現金及び預金残高と現金預金出納帳の残高の照合の結果について、前項の書面を添えて理事会で報告しなければならない。

会計主任が残高を照合し、会計担当理事がその確認をすること(細則例35条②)に加え、その証拠(署名)を残すこと(細則例35条③)と、その内容を理事会で報告すること(細則例35条④ 規約例21条③)が必要になりました。

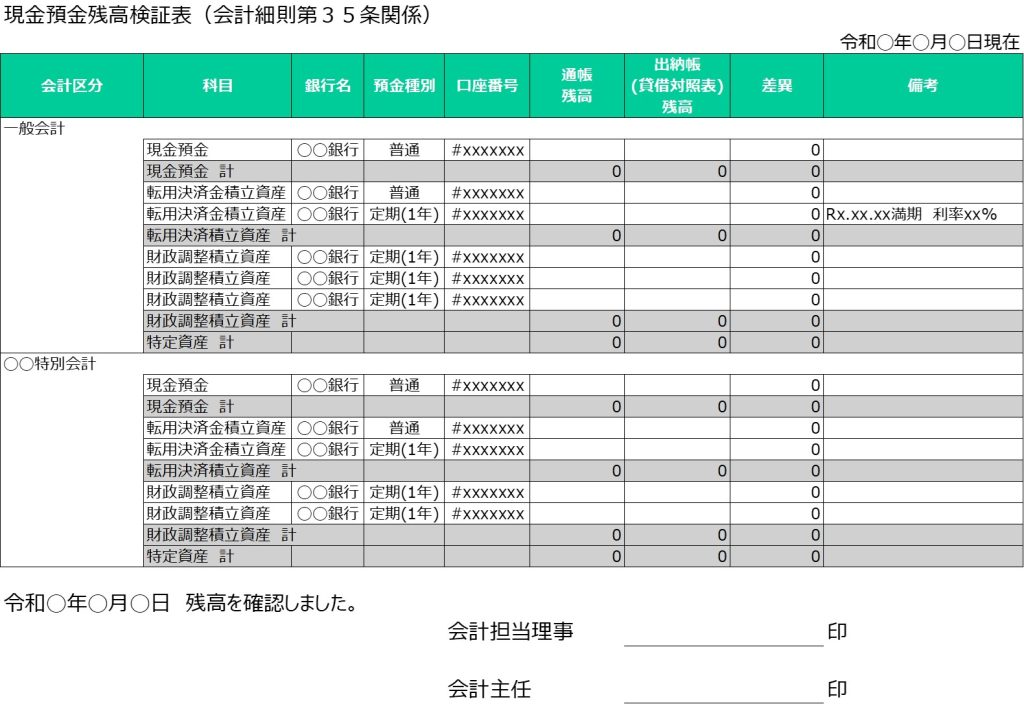

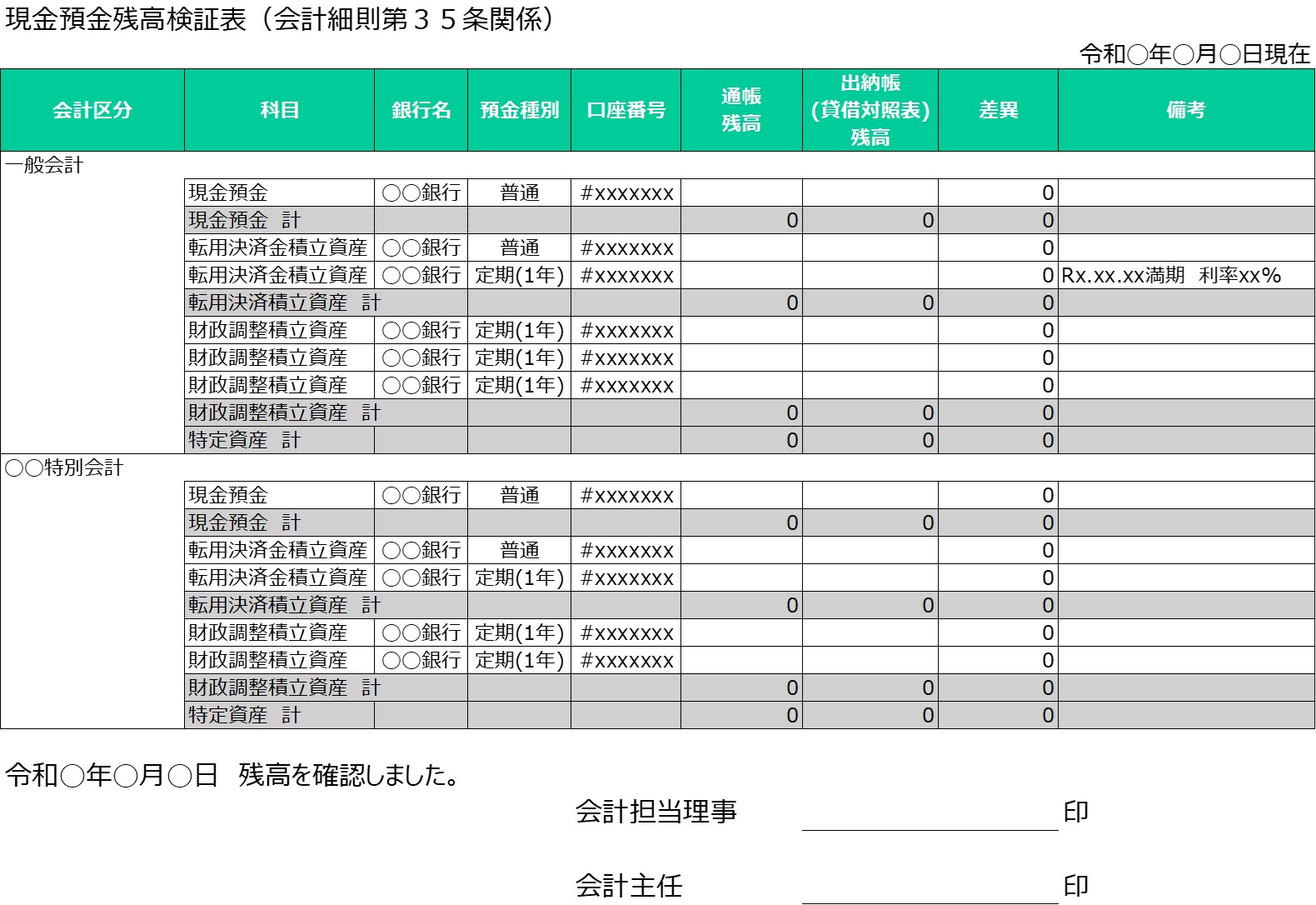

残高の照合やその署名をどのような様式で実施するかまでの記載はありませんが、次のような様式で作成すれば良いでしょう。

上記のような現金預金残高照合表を毎月末作成(照合表に通帳等コピー、月末貸借対照表を添付)し、会計担当理事と会計主任の署名をした上で保管しておき、理事会で報告し、その内容を議事録に残しておけばよいでしょう。

また、上記の改正後の規約例や会計細則例への対応の期限の明記もありませんが、理事会や監事会、総代会に提出できる一番早いタイミングが良いと考えます。ただし、実際の運用(残高の照合)はすぐにでも実施するべきでしょう。

残高の検証は、流動資産の「現金及び預金」だけではなく、積立資産も含めて実施することが必要です。