学校法人/現金と帳簿の管理の方法(幼稚園・認定こども園向け)

※伊豆 下田公園

幼稚園や認定こども園などは、毎月の保育料以外にも、絵本や制服などの用品代、預かり保育料、遠足代など、現金で直接お金をもらったり、近くのスーパーまで行って消耗品や給食材料を購入したりなど、現金を扱うケースが多いです。

利用料などとしてもらった現金と、経費の支払いのための小口現金がごちゃまぜになっていたり、現金の残高と帳簿の残高が不一致であったり、現金の残高が管理できていなかったりしていませんか?

少しでも心当たりがある場合は、今からでも、少しずつでも改善していきましょう。

現金の適正な管理についてまとめてみましたので、参考になれば幸いです。

1.利用料などとしてもらった現金は小口現金とは明確に区別する

保育料等や用品代、預かり保育料などを直接現金でもらった場合は、経費の支払用として金庫等に保管してある小口現金とは明確に区別して管理しましょう。

これらを明確に区別して管理することがまず基本中の基本です。

少し話が変わりますが、毎月定額のもの(保育料、施設設備資金、教材費、バス代、給食費など)を現金でもらっている場合は、できるだけ口座振替に切り替えることをオススメします。(毎月金額が変動するようなものは仕方がないと思いますが)

記録が残るため未納者の徴収管理がしやすく、手元に現金を持たないため安全です。

2.保育料などとしてもらった現金はすぐにそのまま預金口座へ

保育料などとしてもらった現金は、証拠を残すため、なるべく早いタイミングでそのまま預金通帳へ入金させます。

もらった現金をそのまま小口現金とごちゃまぜにして、経費の支出に充てることは間違いや不正の温床になってしまうため好ましくありません。

実務では、入金した現金と経費の支払いのための小口現金は、次の通り整理します。

- 保育料等としてもらった現金 → すぐにそのまま通帳へ(出金の原因は通帳への預け入れのみで預け入れ時に現金残高はゼロになる)

- 経費の支払いのための小口現金 → 必要な分を通帳から引き出す(入金の原因は通帳からの引き出しのみ)

3.出納帳(帳簿)を作成し、帳簿と現金の実際残高は常に一致させる

現金の適正な管理のためには、こまめに、正確に帳簿に記帳することと、帳簿と現金の実際残高との定期的な照合が重要です。

(1)出納帳(帳簿)の作成

現金は記録が残りにくいため、適正な現金の管理のためには、帳簿の作成は必須です。

現金を管理するための帳簿は出納帳(すいとうちょう)といい、入出金の日付、取引の内容、入出金の額、現金残高を管理します。(お小遣い帳とイメージは一緒です)

実務では、

- 保育料等としてもらった現金を管理する出納帳

- 小口現金を管理する出納帳

の少なくとも2種類の出納帳を準備しましょう。

<保育料等としてもらった現金を管理する出納帳のイメージ>

<小口現金を管理する出納帳のイメージ>

なお、出納帳は市販のもので十分です。

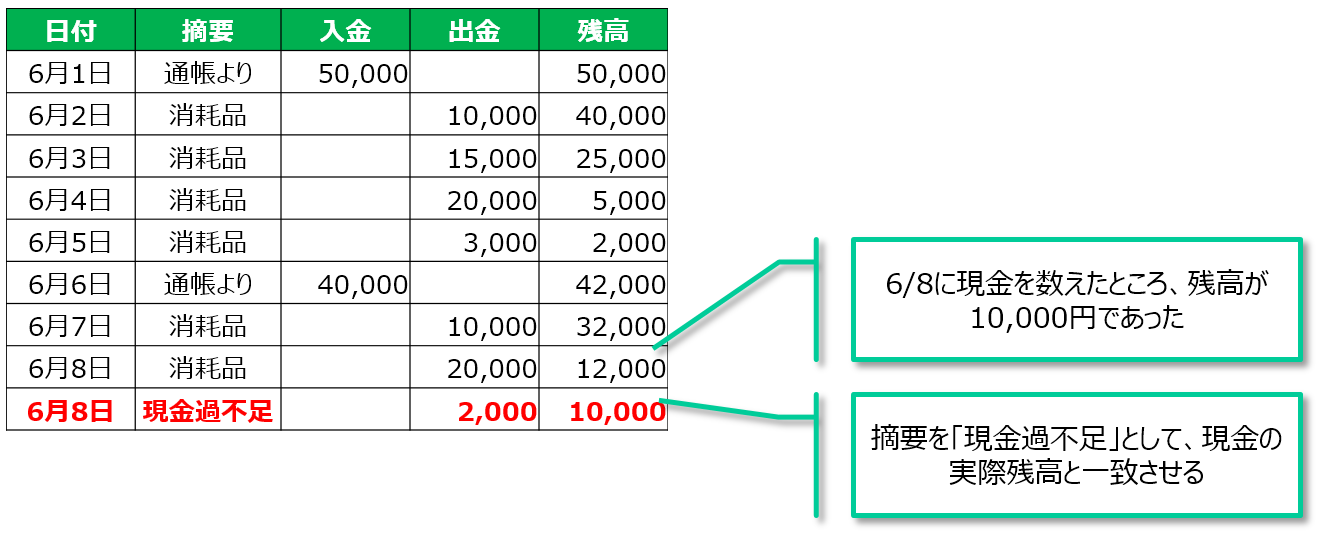

(2)帳簿と現金の実際残高の照合

適正な現金管理のためには、帳簿をつけるだけはなく、帳簿と実際の現金の残高が一致しているか定期的に確認することが必要です。

確認の頻度は、理想は毎日です。確認の頻度が減ると、帳簿と実際の現金の残高が一致しない場合、現金は記録が残りにくいため、原因を追求するための労力がかかります。

どうしても原因が分からない場合は、「現金過不足」として、帳簿を実際の現金の残高に一致させます。

4.現金でもらった場合は領収証を発行する

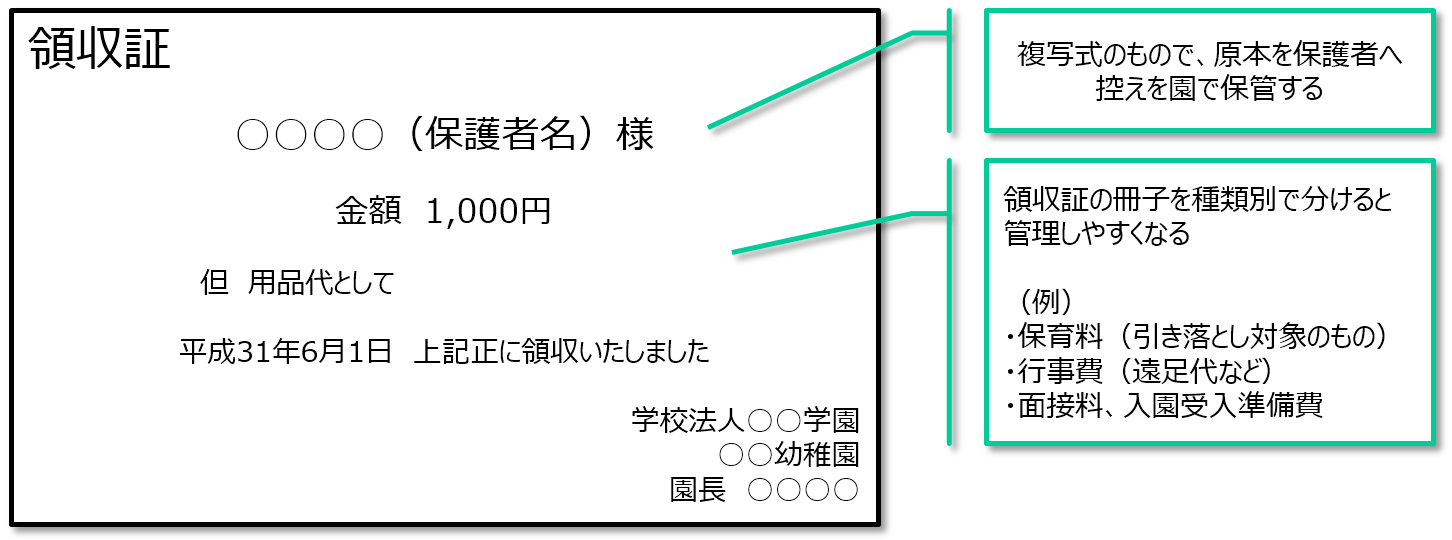

保育料等としてもらった現金は、もらったその場で領収証を発行するようにしましょう。

現金は記録が残りにくく、また時間が経つと取引内容を忘れてしまうことがよくあります。例えば同日に複数人から保育料や用品代などを個別に現金でもらって、後日記帳をしようとしたら内訳がわからなくなったということはよくあります。

領収証は複写式のもので、入金時にその場で記載して原本を保護者等にお渡しし、控えを保管しておくことで、記帳の際に確認が容易になります。

現金はとにかく証拠を残すことが大切です。

<領収証のイメージ>

5.まとめ

まとめると以下の通りです。

- もらった現金と小口現金は分けて管理すること

- もらった現金はすぐに預金口座へ入金すること

- 現金の帳簿残高と実際残高を定期的に照合し一致させること

- 現金でお金をもらったらその場で領収証を発行すること

現金の管理はまさに「言うは易く行うは難し」です。

現金の管理はこまめに行うことが基本であるため、税理士等の外部の人間にはできず、自園でやるしかありません。

最初から完璧にはできないかもしれませんが、もしできていなければ、少しずつでも改善していきましょう。

6.職員を不幸にさせないために

現金は記録が残りにくいため、間違いや不正が起こりやすいです。

現金を適正に管理していないと、例えば保護者からお金をもらった方(例えば経理担当者や担任の先生)が、間違ってそのまま預かったままでも分からない可能性がありますし、意図的にお金を入れず横領してしまっても判明しないこともあり得ます。(現金が管理できていないことだけが原因とは限りませんが)

実際に横領が行われていて、金額が多額になって初めて発覚するケースもあります。(学校法人ではありませんが、どうしようもなくなって、横領した方が自殺してしまったというケースも知っています。)

もちろん悪意を持って意図的に横領する人が悪いのですが、そもそも組織としてそういった仕組みになっていることも問題です。

お金というものは魔が差してしまうということも事実ですので、疑いを起こさなくても済む仕組み、不祥事を起こさせない仕組みを構築し職員が安心して業務を遂行できる環境を作ってあげることも、非常に重要だと思っています。

<学校法人のお客様へ>

弊事務所では、学校法人のお客様に対し、税務や会計などの各種サービスをご用意しています。

詳しくはこちら。