副業の税金「所得区分」完全ガイド

副業の収入は、給与所得・事業所得・雑所得・不動産所得・譲渡所得・一時所得などに分かれ、所得の区分次第で青色申告の可否、必要経費、赤字の損益通算などが変わり、最終的な税額が異なってきます。本記事は、まず判断ポイントと比較表などで要点を押さえ、続いて判定フローと事例の紹介で迷いを解消します。

この記事を読むと、以下のことが理解できます。

- 自分の副業収入がどの所得区分になるのかの目安

- 「事業所得」と認められるための重要なポイント(帳簿の記録と保存)

- 所得区分を間違えた場合のリスク

本記事は一般的解説です。最終判断は最新法令と個別事情に基づきご対応ください。

1. 副業の所得区分の判断ポイント(結論)

副業の所得区分の判定はケースバイケースですが、判断ポイントを以下に整理しました。

- 雇用契約の対価なら、給与所得。

- 土地・建物等の貸し付けなら、不動産所得(民泊は通常は雑所得)。

- 私物の売却は原則非課税(生活用動産の譲渡)。ただし、貴金属・宝石等で1個(1組)30万円超は譲渡所得。

- 懸賞金、保険満期等の一時的収入は一時所得。

- サービスの提供、コンテンツの対価など(配達・原稿・広告等)は事業所得または雑所得。

- 帳簿保存ありなら原則として事業所得

- それ以外は雑所得

- 「事業所得」と「雑所得」の区分の違いは節税余地や手間にも直結。特に「青色申告特典」「損益通算」は影響が大きい。

2. この記事の想定読者と目的

想定読者

会社員で副業をしている方、個人事業主、フリーランス、インフルエンサー、大家、ネット物販、配達等のギグワーカー、経理担当者

目的

自身の副業収入を適切な所得区分に分類し、その所得の計算方法と必要書類を理解して、所得税の申告誤りを回避する。

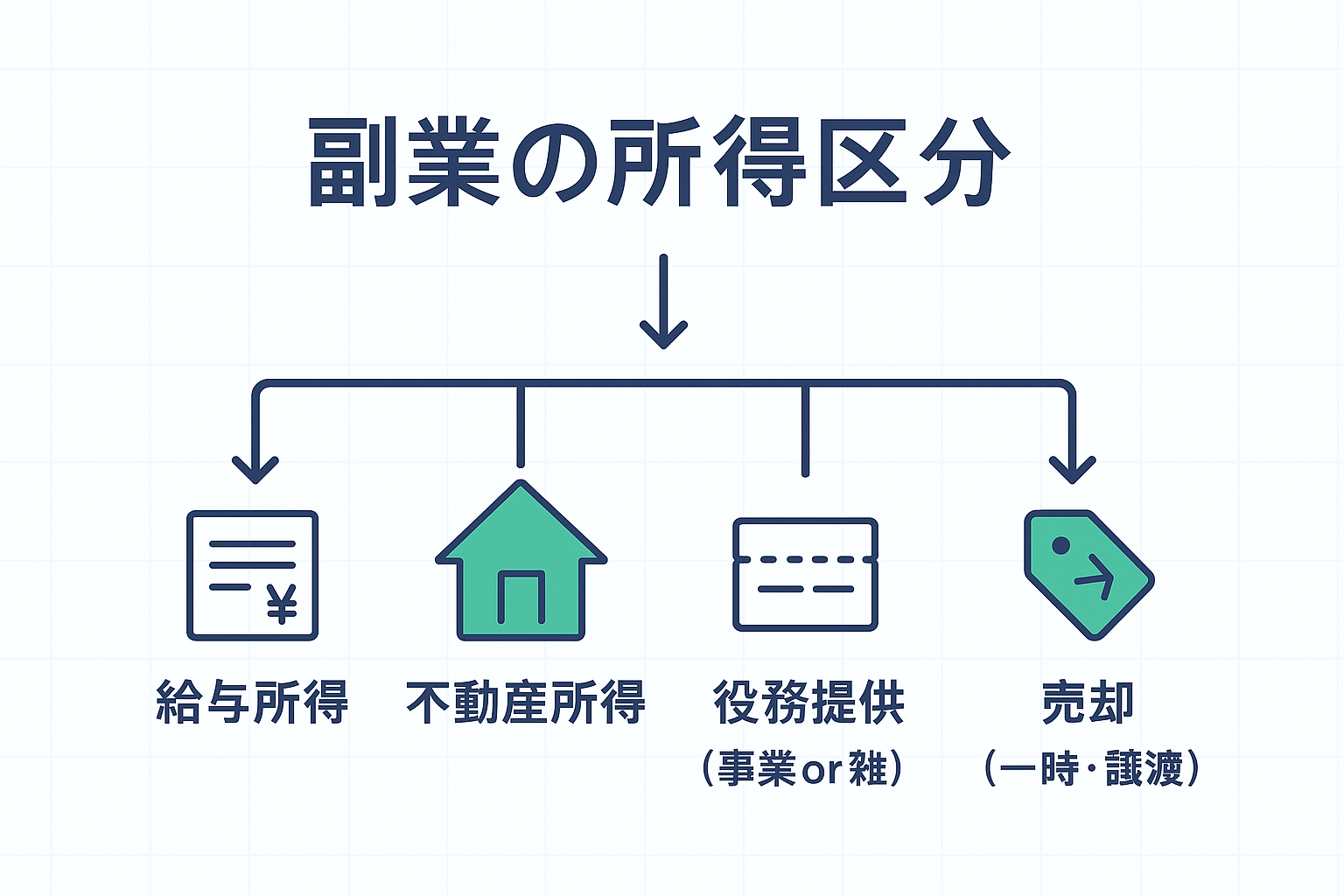

3. 所得税の所得区分の全体像

3-1. 所得税の所得区分(10区分)

個人の所得は原則として以下の10区分に分類されます。

- 利子所得/配当所得:(本稿では副業論点から詳細割愛)

- 不動産所得:土地・建物等の貸付け等から生じる所得。

- 事業所得:農業・小売・サービス等の事業から生じる所得。

- 給与所得:雇用に基づき受ける給与等。

- 退職所得:(本稿では副業論点から詳細割愛)

- 山林所得:(本稿では副業論点から詳細割愛)

- 譲渡所得:資産の譲渡で生じる所得(ゴルフ会員権・金地金等/生活用動産の譲渡は非課税の例外あり)。

- 一時所得:懸賞・保険満期等の一時的所得。

- 雑所得:上記のいずれにも該当しない所得(公的年金・副業の報酬等を含む)。

本記事では副業で頻出の 事業所得/雑所得/不動産所得/給与所得/譲渡所得/一時所得 を中心に解説します。

3-2. 「副業」で典型的な所得区分

- 請負・ギグワーク(雇用計画なし、短時間・単発の受注)(配達、ライター、デザイン、セミナー登壇、SNS運用等):事業所得または雑所得。

- 副業許可のもとでの時給勤務:給与所得。

- 不動産賃貸:不動産所得。

- アフィリエイト・YouTube広告/案件:事業所得又は雑所得。

- フリマ・ネットオークション:生活用動産の売却は非課税(除外あり)。反復的な転売は事業所得または雑所得。

- 太陽光の売電:規模・態様により事業所得または雑所得。

- 民泊:一般的に不動産所得ではなく雑所得。

- クラウドソーシングによる業務委託:事業所得または雑所得。

4. 事業所得と雑所得の判定ガイド(重要)

4-1. 事業所得・雑所得・給与所得で何が変わるか

| 比較項目 | 事業所得 | 雑所得(業務) | 給与所得 |

| 課税方式 | 総合課税 (収入△必要経費) |

総合課税 (収入△必要経費) |

総合課税 (収入△給与所得控除) |

| 青色申告特典 | 可 (要承認/青色申告特別控除、青色専従者給与、純損失の繰越し・繰戻し) |

不可 | 不可 |

| 損益通算 | 可 (原則、他の所得と通算可) |

原則不可 | 不可 |

| 必要経費 | 実際の必要経費を控除 (家事按分可・合理性要) |

実際の必要経費を控除 (家事按分可・合理性要) |

原則実額経費は不可 (給与所得控除で概算控除) ※要件満たせば特定支出控除あり |

| 帳簿・保存 | 帳簿書類の保存義務 (青色の場合は複式簿記による帳簿) |

前々年分の業務に係る雑所得の収入金額が300万円超:現金預金取引等関係書類の保存義務

前々年分の業務に係る雑所得の収入金額が1,000万円超:収支内訳書の添付 |

帳簿義務なし |

| 源泉徴収 | 源泉徴収の対象となる報酬である場合のみ | 源泉徴収の対象となる報酬である場合のみ | あり (毎月源泉徴収) |

| 消費税 (収入の扱い) |

原則課税の対象 (原則前々年の課税売上1,000万円以上で納税義務あり) |

原則課税の対象 (原則前々年の課税売上1,000万円以上で納税義務あり) |

非課税 |

4-2. 事業所得か雑所得か

事業所得と業務に係る雑所得の線引きは、事業的規模であれば事業所得、そうでなければ雑所得とされており、例えば以下のような社会通念上事業と称するに至る程度で行っているかどうかで判定するとされています。

- 自己の計算と危険において独立して営まれていること:在庫・外注・広告費等のリスクを自身が負っているか。作業時間の確保、機材・サイト・オフィス等、事業運営の体制があるか。

- 営利性、有償性を有していること:利潤追求の意思・価格設定・取引条件が明確か。

- 反復継続して遂行する意思があること:単発か、継続する計画と実績があるか。

- 社会的地位が客観的に認められていること:屋号・請求書・契約書・Web掲載・名刺等、対外的に事業として認知される外形があるか。

- その所得に係る取引を帳簿書類に記録し、かつ記録した帳簿書類を保存しているか。

これらを満たしていれば事業所得、そうでなければ雑所得として区別することになりますが、国税庁が2022年10月に公表した『「所得税基本通達の制定について」の一部改正について(法令解釈通達)』により、以下の通りより線引きが明確になりました。

| 収入金額 | 記帳・帳簿書類の保存あり | 記帳・帳簿書類の保存なし |

| 300万円超 | おおむね事業所得(注) | おおむね業務に係る雑所得 |

| 300万円以下 | 業務に係る雑所得 ※資産の譲渡は譲渡所得・その他雑所得 |

記帳・帳簿書類の保存がされていても事業と認められるか個別に判断する場合(上記(注))

- 副業の収入金額が、概ね3年程度、300万円以下で主たる収入(副業の場合は本業の給与)に対する割合が10%未満の場合

- 副業の収入を得る活動に営利性が認められない場合・・・副業の所得が例年赤字で、かつ、赤字を解消するために収入を増加させる、あるいは黒字にするための営業活動等を実施していない場合

4-3. 3分チェック(Yesが多いほど「事業」寄り)

- 継続契約や定期的な売上がある(毎月・毎季)。

- 取引を帳簿に記録し、証拠書類とともに保存している。

- 収益を得るために広告・仕入・外注・設備等の投資を行っている。

- 業務用の銀行口座・クレカやWebサイト/屋号がある。

- 将来の売上計画や価格表など、事業計画の痕跡がある。

※これは実務用の目安です。公式な判定基準(機械的閾値)ではありません。

4-4. 帳簿・証拠書類の有無が与える影響

- 帳簿保存なし:原則「雑所得」。

- 前々年の業務に係る雑所得の収入が300万円超:現金預金取引等関係書類の保存義務あり。

- 前々年の業務に係る雑所得の収入が1,000万円超:収支内訳書(雑所得用)の添付など、提出書類が増加。

- 事業所得で青色申告は帳簿が前提(複式簿記による記帳なら最大65万円控除・e-Tax等の要件あり)。

4-5. 副業タイプ別の目安(例)

- 配達ギグ:稼働が散発で帳簿なし→雑所得 / 継続稼働・帳簿整備・装備投資あり→事業所得の余地。

- ライター/デザイン:複数社と継続契約・請求書発行・制作体制あり→事業所得の蓋然性高(帳簿整備要)。

- アフィリエイト/YouTube:開設初期の不定期収入→雑所得 / 継続収益+運営体制+帳簿整備→事業所得の余地。

- 転売/物販:反復仕入・在庫管理・発送体制があれば事業所得(帳簿整備要)。私物売却は非課税(例外あり)。

- 民泊:一般に不動産所得ではなく雑所得。規模・態様(役務提供の程度)次第で事業所得になり得る。

- ハンドメイド作品販売:継続的に制作・販売し、在庫管理や収支管理の帳簿があれば事業所得になりやすい。

- 単発の講演・コンサルティング:継続性がなければ雑所得になる可能性が高い。

5. 所得区分の判断フロー

- 雇用契約に基づく対価か? → Yes:給与所得。 No:他の所得。

- 資産の賃貸か? → 土地・建物等の貸し付けなら不動産所得(ただし、民泊は通常雑所得)。

- 資産の売却益か? → 譲渡所得(私用の家具衣服等の生活に通常必要な動産の譲渡は原則非課税。貴金属・書画等で1個・1組の時価30万円超の譲渡は課税。)。

- 懸賞・保険満期等の一時的収入か? → 一時所得。

- 役務提供やコンテンツ対価か?(配達、原稿料、講演料、広告収入、アプリ運営、転売等) → 下記で区分。

- 記帳・帳簿保存あり → おおむね事業所得。※収入300万円以下で赤字が続いているような場合は個別判断。

- 上記以外 → 雑所得。

6. 事例

事例A:会社員+配達ギグ(報酬60万円/経費20万円)

- 区分候補:事業所得または雑所得。

- 今年は副業開始で規模小・帳簿付けも簡易 → 雑所得と判断。

- 計算:600,000 − 200,000 = 400,000(円)→ 雑所得40万円。

- 申告メモ:給与1か所+給与以外(雑所得)が20万円超 → 確定申告が必要。

事例B:フリマで私物コートを8万円で売却(購入5万円)

- 区分:生活用動産の譲渡 → 非課税(確定申告不要)。

事例C:金のネックレスを35万円で売却(購入30万円)

- 貴金属で1個30万円超 → 譲渡所得(総合課税)の対象。

- 譲渡益:350,000 − 300,000 = 50,000(円)。

- 特別控除50万円の範囲内 → その年の他の一般資産の譲渡益がない前提で課税なし(譲渡所得0円)。

事例D:ワンルーム賃貸(家賃年間120万円/経費30万円)

- 区分:不動産所得。

- 計算:1,200,000 − 300,000 = 900,000(円) → 不動産所得90万円。

- 事業的規模判定や減価償却の有無は別途検討。

事例E:企業案件の講演料30万円(交通費2万円負担)

- 区分候補:事業所得または雑所得。副業で単発なら雑所得に該当しやすい。

- 計算:300,000 − 20,000 = 280,000(円) → 雑所得28万円。

- 支払時に源泉徴収されている場合、原則として確定申告で精算。

7. よくある誤り

- 収入から所得税が源泉徴収された=給与所得と判断(実態で判定)。

- アルバイトの副業を「雑所得」で申告(正しくは給与所得)。

- 帳簿をつけずに事業所得で申告(雑所得扱いの可能性)。

- 帳簿保存あり、事業に反復継続性が十分あるにもかかわらず雑所得のまま(青色申告特典や損益通算の機会を逸失)。

- 雑所得の赤字を給与と損益通算(原則不可)。

8. FAQ

Q1. 会社員が副業でウーバー配達をしたら区分は?

A. 実態と帳簿保存次第で事業所得または雑所得に該当します。初年度の売上規模が小さくかつ、帳簿不備の場合は雑所得です。規模を拡大し帳簿整備・継続性があれば事業所得もありえます。

Q2. アルバイト(雇用)での副業は?

A. 給与所得に該当します。

Q3. アフィリエイト/YouTube の広告収入や案件費は?

A. 実態次第で事業所得または雑所得に該当します。帳簿保存や継続反復性で事業所得もありえます。

Q4. 民泊は不動産所得ですか?

A. 一般的に雑所得扱いです(単なる賃貸と異なるため)。

Q5. 駐車場貸しの区分は?

A. 原則は不動産所得に該当します。ただし管理責任も負う場合は事業所得または雑所得になる場合があります。

Q6. フリマ・ネットオークションの私物売却は?

A. 生活用動産の譲渡は原則非課税です。ただし、貴金属・宝石・書画・骨董等で1個(1組)30万円超の譲渡は課税対象です(総合譲渡所得)。(転売は事業所得/雑所得。)

Q7. 青色申告の65万円控除は副業でも使えますか?

A. 事業所得/不動産所得で青色申告の要件(複式簿記、e-Tax等)を満たせば可能です(55万円/10万円の枠もあり)。なお、不動産所得に該当する場合は事業的規模の要件が厳しいため65万円控除の適用には要注意です。雑所得では適用はありません。

Q8. 雑所得の赤字は給与と通算できますか?

A. 原則できません(先物取引に係る雑所得等を除く)。

Q9. 帳簿がないと必ず雑所得になりますか?「収入300万円」の意味は?

A. 原則、帳簿書類の保存がない場合は業務に係る雑所得として取り扱われます。300万円は保存義務や提出書類に関する運用上の目安で、自動的に区分を決めるラインではありません。実態(継続性・営利性・独立性・外形)と帳簿保存の有無を総合判断します。

Q10. 原稿料・講演料などは事業所得ですか?雑所得ですか?

A. 通達では業務に係る雑所得の例示に含まれます(原稿料・講演料・放送出演謝金など)。ただし、継続・反復性があり、対外的外形や帳簿整備等を備えた事業的規模の運営であれば事業所得となり得ます。

9. 終わりに

このように、副業の税務は「どの所得に当たるか」を正しく把握することにより、青色申告の可否、必要経費の範囲、損益通算の可否が変わり、最終的な税額と手間が異なってきます。まずは帳簿・証憑を整え、本記事を参考に一次判定をみましょう。

10. 参考情報

- 所得税法(e-Gov 法令検索):https://laws.e-gov.go.jp/law/340AC0000000033

- 国税庁タックスアンサー No.1350 事業所得の課税のしくみ(事業所得):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1350.htm

- 国税庁タックスアンサー No.1500 雑所得(業務雑所得の保存義務等):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

- 国税庁タックスアンサー No.1370 不動産収入を受け取ったとき(不動産所得):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1370.htm

- 国税庁タックスアンサー No.1400 給与所得:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1400.htm

- 国税庁タックスアンサー No.1490 一時所得:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm

- 国税庁タックスアンサー No.3152 譲渡所得の計算のしかた(総合課税):https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3152.htm

- 国税庁タックスアンサー No.3105 譲渡所得の対象資産と課税方法(生活用動産の非課税):https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3105.htm

- 所得税基本通達 法35条《雑所得》関係(35-2 業務に係る雑所得の例示・判定注記)(2022/10/7改正):https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm (解説PDFあり)

- 国税庁 No.1373 事業としての不動産貸付けとそれ以外の区分(コインパーキング等の取扱い含む):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1373.htm

- 国税庁 給与所得者で確定申告が必要な人(No.1900):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

- 国税庁 No.2250 損益通算(雑所得の赤字は原則通算不可):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

- 国税庁 No.1522 先物取引に係る雑所得等の課税の特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1522.htm

- 国税庁 自宅に設置した太陽光発電設備による余剰電力の売却収入(質疑応答事例):https://www.nta.go.jp/law/shitsugi/shotoku/02/44.htm

- 国税庁 給与所得者がネットオークション等により副収入を得た場合(No.1906):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1906.htm

- 所得税基本通達 法第26条《不動産所得》関係(駐車場等の取扱い):https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/04/02.htm

11. 関連内部リンク

- 副業の確定申告の基礎(20万円ルールと例外):

https://daichi-tax.com/2025/10/13/tax/personal-tax-sidejob-20man-rule/