土地改良区/新たな土地改良区会計基準の発出について

土地改良区の方は既にご存知かとは思いますが、平成31年2月14日付で、新たな土地改良区会計基準が発出されました。

以下のURLです。(農水省のHPです)

http://www.maff.go.jp/j/nousin/kikaku/dantaisidou_riyouchousei.html

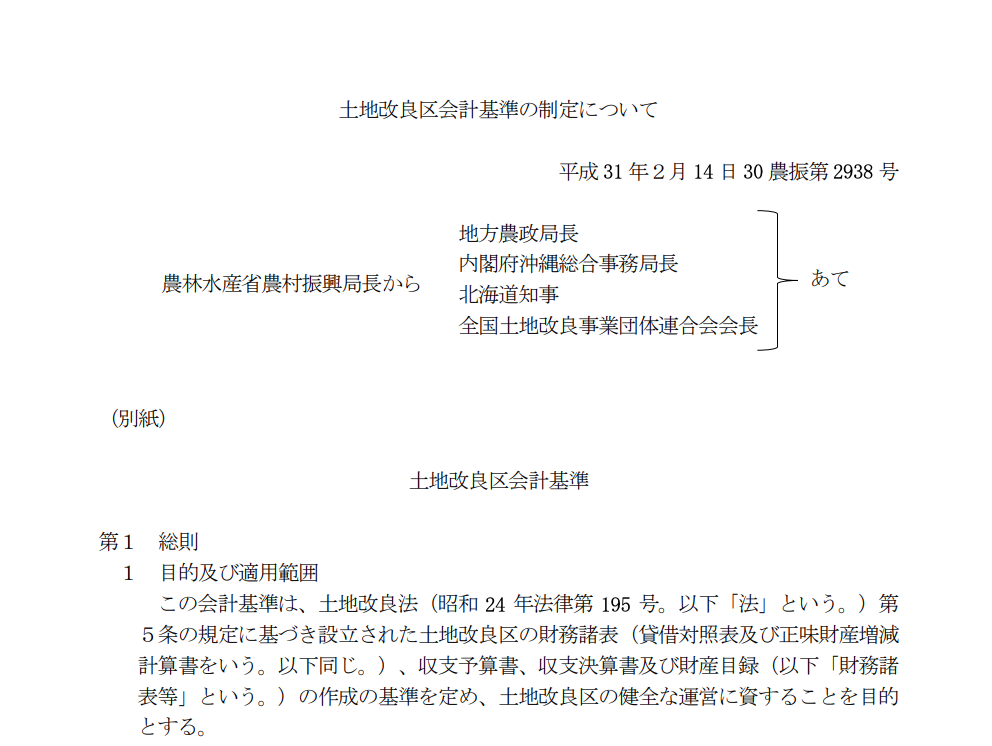

平成30年6月8日公布の改正土地改良法により、令和4年度から原則として全ての土地改良区において貸借対照表の作成が義務化されたことを受け、今までの土地改良区会計基準が見直され、整備されたということだと思います。

旧土地改良区会計基準と新土地改良区会計基準の大きな違いは次の通りです。

- 収支予算書、収支決算書を会計基準で定義(旧土地改良区会計基準では収支予算書、収支決算書についての記載がなかった(指導基準に記載))

- 使用する勘定科目がより明確化された

- 新土地改良区会計基準と同時に公表された土地改良区会計基準注解や資産評価マニュアルなどにより、土地改良区が複式簿記へ移行する際に課題となっていた資産の評価方法が明確化された(土地改良施設、土地改良施設用地等、受託土地改良施設使用収益権など)

なお、新たな土地改良区会計基準の附則によると、新土地改良区会計基準は平成31年4月1日以降に開始する事業年度から適用するとありますが、令和4年3月31日までの間は、旧土地改良区会計基準の適用でも問題ないとあります。

土地改良区向けの会計ソフトも新会計基準への対応が必要ですし、平成31年度直前での公表であるため、平成31年度からすぐに適用するのは難しいのではないかと思います。

まだ新土地改良区会計基準を読み込んでいないのですが、個人的には、今回の改正で収支予算書、収支決算書の資金の範囲が明確にされなかったのが残念です。(公益法人会計基準がベースになっているので、仕方が無いのかもしれませんが。。。)

学校法人や社会福祉法人のように、資金の範囲を決めてしまえば実務や指導監督上も混乱がより生じにくくなるでしょうし、土地改良区間の比較可能性も高まると思うのですが。