土地改良区/貸借対照表と正味財産増減計算書の簡便的な作成方法

平成30年6月8日に公布された改正土地改良法では、原則としてすべての土地改良区において貸借対照表の作成が義務化されることになりました。

貸借対照表の作成方法は、

(1)日々の取引を記録した会計帳簿から貸借対照表を作成する方法(誘導法)

(2)期末時点の財産と債務を棚卸しして貸借対照表を作成する方法(棚卸法)

の2通りの方法がありますが、土地改良区会計基準では、「財務諸表は、正規の簿記の原則に従って正しく記帳された会計帳簿に基づいて作成しなければならない」と規定されているため、(1)の方法により貸借対照表を作成する必要があります。

一方で、土地改良区の中には、職員がいない小規模な土地改良区も多数あると想定され、そのような土地改良区はどのように対応していくべきか、大変悩ましい問題です。

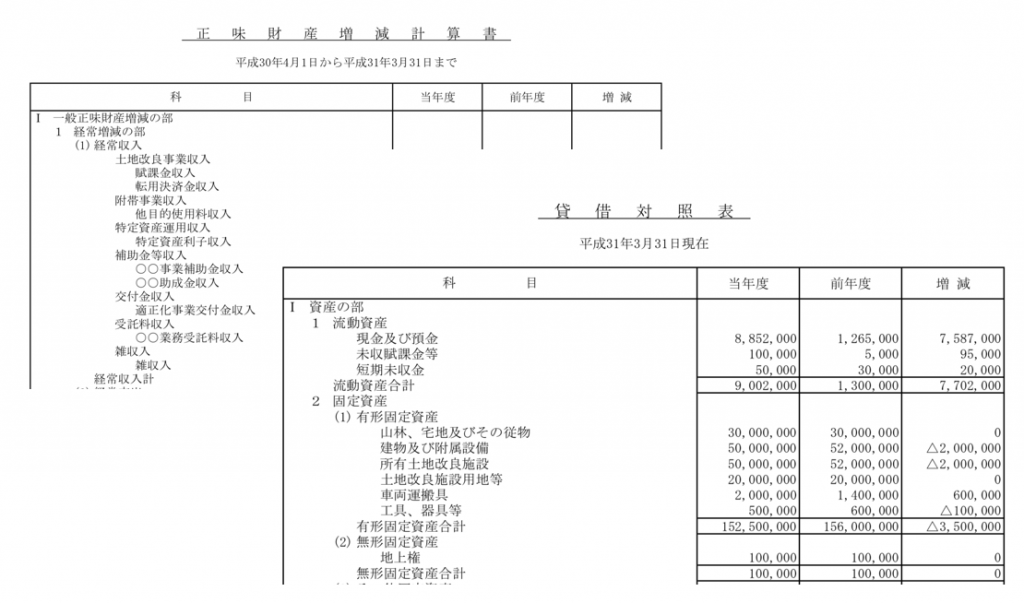

この問題の一つの解決方法として、全ての土地改良区で作成している収支決算書を元に期末に一括して正味財産増減計算書や貸借対照表を作成する方法が挙げられます。

この方法で正味財産増減計算書と貸借対照表を作成する手順は次の通りです。

- 収支決算書の科目のうち、正味財産増減計算書に関係する科目、貸借対照表に関係する科目に分解する

- 抜き出した科目で正味財産増減計算書、貸借対照表を作成する

- 正味財産増減計算書と貸借対照表間だけで動く取引を反映させる(減価償却費など)

- 収支決算書、正味財産増減計算書、貸借対照表の3表間の整合性を検証する

また、この方法で貸借対照表と正味財産増減計算書を作成するための前提条件は、

- 収支決算書が正しく作成されていること

- 収入命令簿、支出命令簿、出納帳などの帳簿が整理されていること

- 減価償却資産や退職給付引当金など、正味財産増減計算書と貸借対照表間だけで動く科目の管理は別途必要であること

特に、帳簿が整理されているかどうかは大変重要です。帳簿には次のことが求められます。(すなわち、正規の簿記の原則のことです。)

- 網羅性・・・取引は全て記録され、漏れがないこと

- 検証可能性・・・記録は証拠書類に基づいていること

- 秩序性・・・記録は継続的・組織的に行われていること

この方法は、複式簿記の手法を導入せずに貸借対照表と正味財産増減計算書を作成する方法であるため、土地改良区会計基準や、会計細則との整合性など、監査などで指摘されないかどうかの懸念はあります。

また、この方法で対応が可能な土地改良区は収入や支出の内容が単純で小規模な土地改良区に限定されると思います。

ただ、会計ソフトの導入や事務職員の雇用などが困難な土地改良区では、この方法で行うこともやむを得ない選択なのではないかと思います。

<編集後記>

千葉県では、平成30年3月31日現在で県内約200近くの土地改良区がありますが、そのうち、半数の100の土地改良区は職員がいない土地改良区で、今回の改正土地改良法にどのように対応するか悩んでいるところも多いはずです。

今回の法改正を受けて、ある土地改良区の相談に乗ったのですが、管理している土地改良施設は1施設で、収入も1,000万円ほど。職員は会計事務のパートの方1名で対応していましたが、収支決算書を拝見したところ、取引内容もシンプルであったため、今回ご紹介した案をご提案しました。(収支決算書は土地改良区で作成して頂き、正味財産増減計算書、貸借対照表をこちらで作成)

実際にこの方法で進めるのは平成34年度以降であるため、まだ先のことですが、今回の法改正への対応方法の一つとして実績ができればと思っています。

<土地改良区のお客様へ>

弊事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。

詳しくはこちら。