土地改良区/勘定科目体系の整備方法

土地改良区が複式簿記に移行するための準備事項の一つに勘定科目体系の整備が挙げられますが、新たな土地改良区会計基準の適用開始時期の令和4年度が近づくにつれ、勘定科目の整備に関するお問い合わせが増えてきましたので、私なりの基本的な考え方をまとめました。

移行の実務でお悩みの土地改良区の皆様に少しでも参考になれば幸いです。

1.土地改良区の勘定科目に関する定め

まず、農林水産省から発出されている各種通知等において、勘定科目についてどのような記載がされているか以下にまとめていますが、結論としては、

- 勘定科目は土地改良区会計基準の「別表第1」を基本として整備する

- 土地改良区の行う取引について、土地改良区会計基準の「別表第1」に当てはめられる科目がない場合は、勘定科目を独自に追加しても良い

ということが記載されています。

勘定科目については、「土地改良区会計基準」、「会計細則例」、「財務諸表等作成要領」において次の通り記載があります。(該当箇所のみ抜粋)

土地改良区会計基準(30農振第2938号 平成31年2月14日)

第1 総則

5 財務諸表等の科目

土地改良区は、第2以降に定めるもののほか、別表第1によって勘定科目を分類し、かつ別表第2によって財務諸表等を作成しなければならない。

会計細則例(30農振第2939号 平成31年2月14日)

(財務諸表等科目、様式及び予算執行等)

第9条

この土地改良区の会計で用いる科目は、これを貸借対照表、正味財産増減計算書、収支予算書、収支決算書及び財産目録ごとに科目を区分し、その名称、配列及び内容については、別に定めるところによる。

[備考]

1 本条第1項の財務諸表等の科目は、会計基準別表第1に準じて定めるものとし、事業の種類に応じて、款及び項の科目は省略、目及び節の科目は追加又は省略することができる。

財務諸表等作成要領

Ⅳ 開始貸借対照表の作成

2 勘定科目の設定

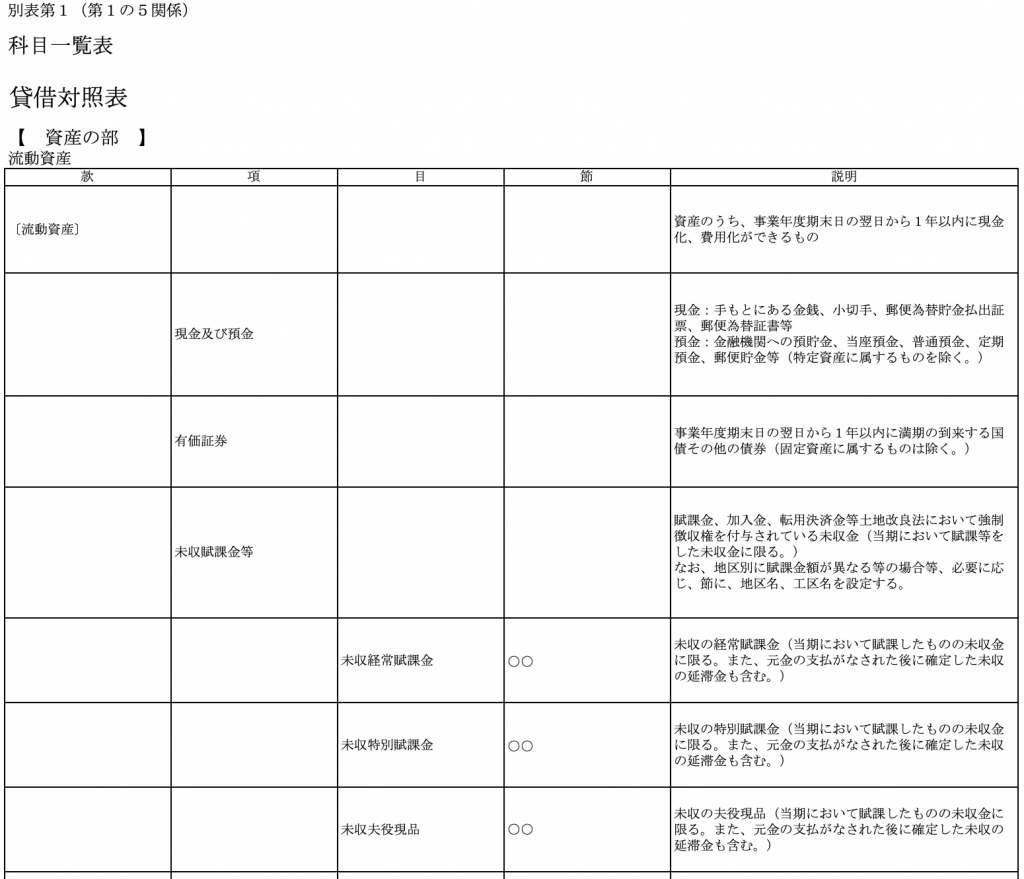

財務諸表等に係る勘定科目は、土地改良区会計基準の別表第1(第1の5関係)にて一般的、標準的な勘定科目を示し、可能な限り取引の内容を当該勘定科目に分類することとしている。

財務諸表等の表示に当たっては、原則として款、項単位で開示することとするが、該当する款、項がない場合は表示を省略することができる。そのため、財務諸表等に表示されない款、項は、勘定科目として設定しないことができる。なお、目、節については、土地改良区の管理方針及び実態に応じて追加し、又は設定しないことができる。

ただし、土地改良区会計基準の別表第1(第1の5関係)に示されていない内容の取引がある場合は、款、項の科目についても追加することも許容する。

小水力発電施設の管理に係る発電事業会計の手引

上記のほか、小水力発電を行っている土地改良区については、「小水力発電施設の管理に係る発電事業会計の手引」に基づき、小水力発電会計独自の科目体系を整備する必要があります。

2.新たな勘定科目体系の整備方法

(1)整備が必要な勘定科目体系の種類

複式簿記方式に移行した後の勘定科目の体系は、

- 収支予算書・収支決算書の科目体系

- 正味財産増減計算書の科目体系

- 貸借対照表の科目体系

の3つの科目体系を整備する必要があります。

(2)勘定科目体系の整備方法

上記の各種通知等に記載の通り、勘定科目は土地改良区会計基準の別表第1を基本として整備します。整備にあたっては、まずは既に単式簿記による会計処理で慣れている収支予算書、収支決算書の科目体系から検討すると良いでしょう。

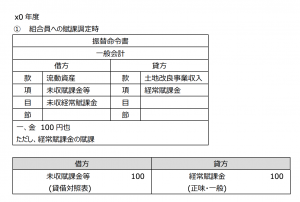

現状の収支予算書・収支決算書の科目(以下、収支科目といいます)を、土地改良区会計基準の別表第1の科目に読み替え、まず新たな収支予算書・収支決算書の科目体系を作成します。

それぞれの土地改良区が行う取引について、別表第1に当てはまる科目がない場合は、独自に科目を追加しても構いません。

収支予算書・収支決算書の新たな科目体系の完成後、正味財産増減計算書、貸借対照表の科目体系を整備します。このとき、収支科目との紐づきを考慮しながら整備する必要があります。(会計ソフトを導入する場合は特にこの紐づけの設定が重要です。)

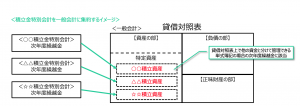

例えば、収支科目と正味財産増減計算書、貸借対照表の科目の紐づきは以下のようになります。

- 収支科目の「経常賦課金収入」は、正味財産増減計算書の「経常賦課金」と紐づく

- 収支科目の「公庫資金長期借入金収入」は、貸借対照表の「公庫資金等長期借入金」(負債)と紐づく

- 収支科目の「器具備品取得支出」は、貸借対照表の「器具備品」(資産)と紐づく

- 収支科目の「適正化事業交付金収入」は、国・都道府県負担分は正味財産増減計算書の「適正化事業交付金」、土地改良区負担分は貸借対照表の「適正化事業拠出金」(資産)、「適正化事業拠出金短期未払金」(負債)、「適正化事業長期未払金」(負債)に紐づく

正味財産増減計算書、貸借対照表の科目体系の整備にあたっては、ある程度の複式簿記や仕訳の知識が必要ですが、土地改良区向けの会計ソフトを導入する場合は、ソフト会社によっては科目の紐付けの支援を受けられるかもしれません。

3.事務力に乏しい土地改良区、小規模な土地改良区の現実的な対応

各種通知によれば、令和4年度の新たな土地改良区会計基準の適用時までに別表第1を基本として科目体系を見直す必要がありますが、対応できる職員がおらず、技術的に難しいなどの問題を抱える土地改良区については、新たな土地改良区会計基準への移行について、収支科目の見直しをすることなく当面の間そのままの科目体系で複式簿記に移行することも考えられます。(ただし、検査で指摘される可能性はあります。)

土地改良法において貸借対照表の作成が義務化されることへの対応を最優先し、まずはどのような形であれ複式簿記に移行すべきというものです。(あくまで個人的な意見です。)

ただし、この場合であっても正味財産増減計算書、貸借対照表の科目体系の整備は必要です。

【編集後記】

多くの土地改良区では、勘定科目体系の整備を含め、開始貸借対照表の作成や、会計細則の見直し、会計ソフトの検討など、悩みながら複式簿記の移行の準備を進めていることと思います。

資金的な余裕があれば、経験上、公認会計士や税理士といった会計の専門家の支援を受けながら複式簿記に移行する方法が手っ取り早く、確実に安心して複式簿記に移行できるのではないかと思いますが、そういう訳にはいかない土地改良区がほとんどでしょう。

また、土地改良区には公認会計士や税理士と顧問契約を締結して会計処理を定期的にチェックしてもらう、相談に乗ってもらうという慣習がないという印象もありますし、そもそも土地改良区を理解している公認会計士や税理士もかなり少ないという問題もあります。

ただ、最近は土地改良事業団体連合会が主催する研修会も充実してきているためこのような研修会を活用することや、土地改良事業団体連合会には会計指導員がいますので、会計指導員に相談しながら進めることも一つの方法です。(連合会様のマンパワーも限られていそうですので、あまり押しすぎると怒られそうですが。。。)

<土地改良区のお客様へ>

当事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。