土地改良区/複式簿記導入後も積立金特別会計は必要か?

単式簿記の多くの土地改良区においては、例えば、「転用決済金(除斥金)特別会計」、「職員退職給与積立金特別会計」、「財政調整基金積立金特別会計」などといった、特定の目的のために保有している資金を管理するための特別会計を設けていると思われますが、複式簿記へ移行した後もこれらの積立金特別会計は必要でしょうか?

私は不要だと考えています。

なぜなら、複式簿記への移行に合わせ、これらの積立金特別会計を一般会計に集約したとしても、積立金については貸借対照表上で今まで通り他の資金と分けて管理することができるからです。

また、積立金特別会計を一般会計に集約した後も、積立金の取り崩しは収入、積み立てる場合は支出として処理できるため、単式簿記による予算の執行方法と実質的な運用の変更もないはずです。

土地改良事業団体連合会さんや、土地改良区さんからの積立金特別会計の統合に関するご質問が多いので、整理してみます。

1.新たな土地改良区会計基準における特別会計の位置づけ

新たな土地改良区会計基準においては、特別会計の設置が強制されるケースは限定的であるため、条件に当てはまる場合を除き、できるだけ特別会計は設けない方が良いでしょう。

特別会計については、新たな土地改良区会計基準(30農振第2938号 平成31年2月14日)の 第1 総則4(1)に次の通り記載があります。

土地改良会計基準

第1総則

4 会計の区分

(1)土地改良区は、特定の収入をもって特定の支出に充て一般会計の収入支出と区分して経理する必要がある場合に、特別会計を設けることができる。ただし、補助金等の交付を受けて事業を実施する場合で当該補助金等の交付の条件として、一般会計を区分し特別会計を設け経理することとされているときは、当該補助金等の交付に係る事業については、特別会計を設けなければならない。

特別会計を設置できる場合としては、例えば、受益地域(例えばA工区とB工区)を異にする複雑な事業を実施する場合など、特定の収入をもって特定の支出に充て、一般会計の収入支出と区分して経理する必要がある場合などが挙げられます。これはあくまで任意による設置です。

特別会計を設置しなければならない場合としては、例えば補助事業などにより小水力発電事業や太陽光発電事業を実施している場合(国営施設や都道府県営施設の譲与又は管理委託を受けてこれらの事業を実施している場合を含みます)が挙げられます。これは強制的に特別会計を設置する必要があります。

私が知る限りでは、今のところ土地改良区が特別会計の設置を強制されるのは小水力発電事業や太陽光発電事業を実施している場合に限られるため、この条件に当てはまらない場合は、特別会計は設ける必要はないでしょう。

なお、特別会計を設置した場合には、財務諸表として、「貸借対照表総括表」、「正味財産増減計算書総括表」、「収支決算書総括表」を追加で作成する必要があります。

総括表については、以下のページにおいて解説しています。

特別会計があると、それぞれの会計で財務諸表等(貸借対照表、正味財産増減計算書、収支決算書、収支予算書)が必要になり、かつ総括表も必要になるため、事務処理が煩雑になります。

私が関与している土地改良区には、できるだけ特別会計を廃止して頂くようアドバイスしています。

2.積立金特別会計を一般会計に集約するイメージ

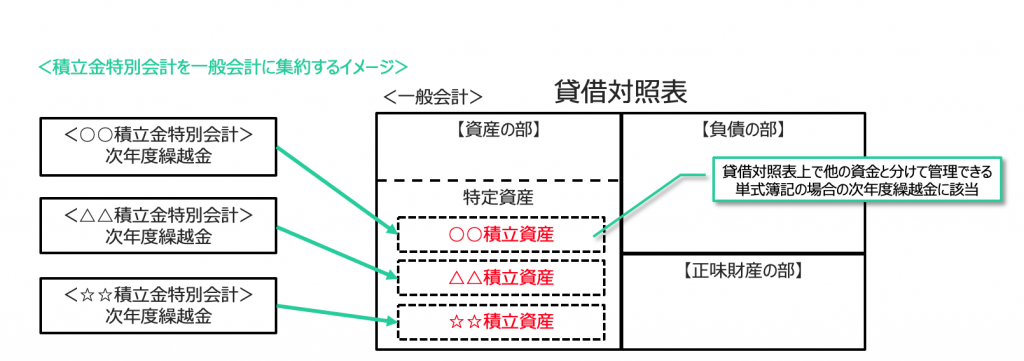

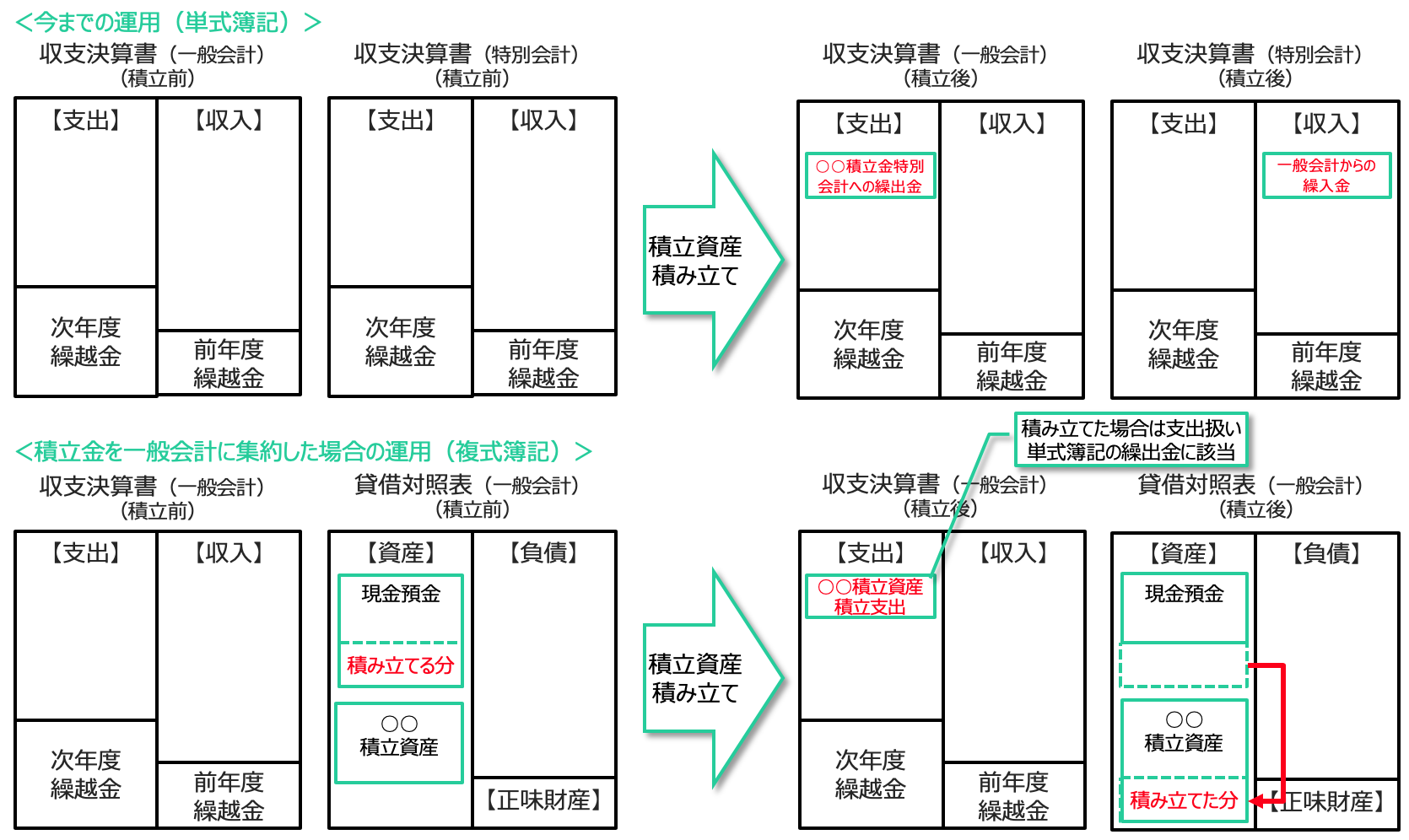

複式簿記への移行に伴い積立金特別会計を一般会計に集約した場合、それぞれの積立金の残高は、一般会計の貸借対照表において、「○○積立資産」として他の資金と明確に分けて把握することができるため、積立金の残高を分けて管理するためだけにわざわざ特別会計を設ける必要はないでしょう。

各積立金会計の「次年度繰越金」が複式簿記においては貸借対照表上の「○○積立資産」に置き換わる、というイメージです。

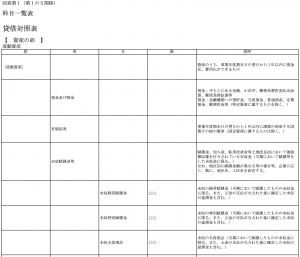

特定の目的のために保有している積立金は、新たな土地改良区会計基準においては、貸借対照表上の「特定資産」の中で管理され、運転資金や他の積立金とも明確に分けて把握できます。

例えば、転用決済金(除斥金)積立金は「転用決済金積立資産」、職員退職給与積立金は「職員退職給付引当積立資産」、財政調整基金積立金は「財政調整積立資産」などとして貸借対照表上で管理します。

3.積立金特別会計を一般会計に集約した後の運用

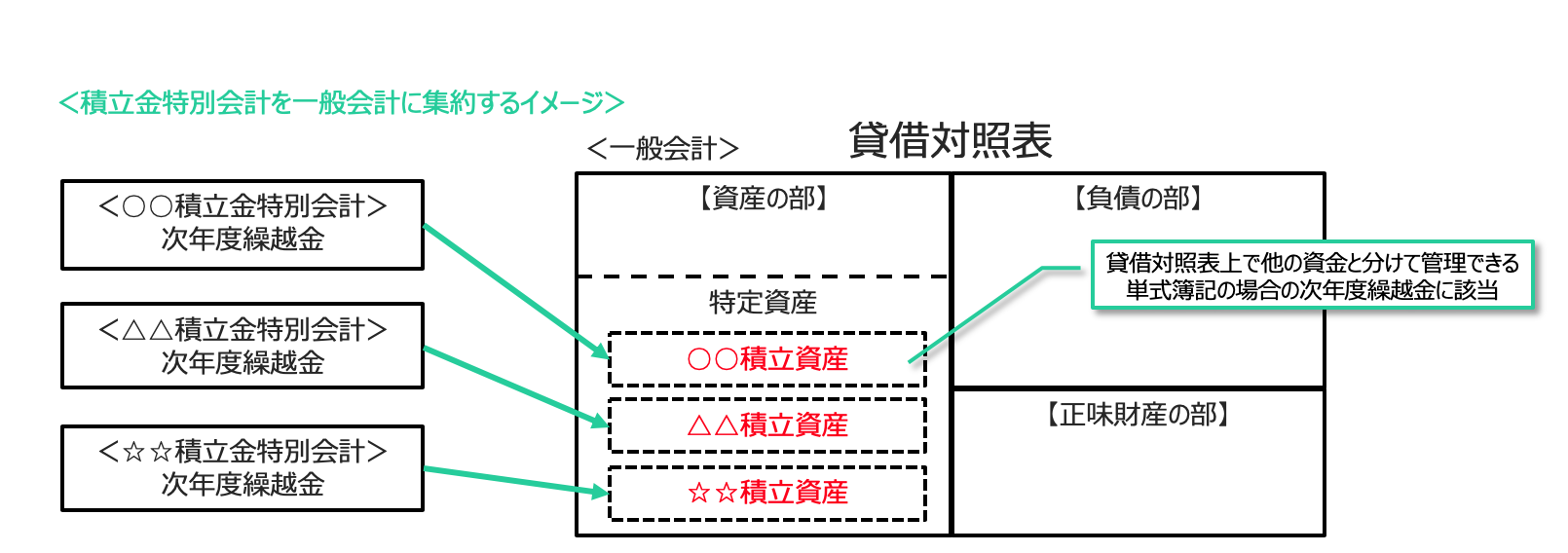

次に、積立金特別会計を一般会計に集約した場合の、積立金の取り崩し時、積み立て時の処理(収支決算書の動き)についてみていきましょう。

積立金特別会計を一般会計に集約した後も、積立金を取り崩す場合は収入、積み立てる場合は支出として処理するため、単式簿記による予算の執行方法と実質的な運用の変更は無いでしょう。

(1)積立金(積立資産)を取り崩した場合の会計処理の比較

まず、積立金を取り崩した場合の単式簿記、複式簿記それぞれによる会計処理をみていきます。

積立金を取り崩した場合は、単式簿記による処理の場合は、一般会計側は収入(○○積立金特別会計からの繰入金)、特別会計側では支出(一般会計への繰出金)として処理されます。

複式簿記による処理の場合は、一般会計において収入(○○積立資産取崩収入)として処理されます。特別会計が無いためそもそも支出は発生しませんが、一般会計だけに着目すれば、単式簿記でも複式簿記でも同じ収入として扱われることになります。

(2)積立金(積立資産)を積み立てた場合の会計処理の比較

次に、積立金を積み立てた場合の単式簿記、複式簿記それぞれによる会計処理をみていきます。

積立金を積み立てた場合は、単式簿記による処理の場合は、一般会計側は支出(○○積立金特別会計への繰出金)、特別会計側では収入(一般会計からの繰入金)として処理されます。

複式簿記による処理の場合は、一般会計において支出(○○積立資産積立支出)として処理されます。特別会計が無いためそもそも収入は発生しませんが、一般会計だけに着目すれば、単式簿記でも複式簿記でも同じ支出として扱われることになります。

このように、積立金特別会計については、複式簿記移行に合わせ一般会計に統合したとしても、今までの単式簿記による会計処理と実質的な運用を変えないまま財務諸表等を削減することができ、業務の効率化を図ることができます。(複式簿記では積立金特別会計を設ける意味はないとまで言い切りたいくらいです。)

4.今が現状の運用を見直すチャンス

平成30年の改正土地改良法による令和4年度からの貸借対照表の作成の義務化や、これに合わせた新たな土地改良区会計基準の制定により、多くの土地改良区においては、会計ソフトの選定、科目体系の検討、規程類の見直しなどを進めていると思いますが、合わせて現状の運用を見直すチャンスではないかと思っています。

例えば、増えすぎてしまった特別会計を統廃合することや、複雑になった科目体系を統廃合するなどの業務の効率化、合同事務所化や合併などによる組織体系の見直しなどができないでしょうか?

今まではなかなかきっかけが無く変えられなかったことでも、変えられるかもしれません。

土地改良法の改正や新たな土地改良区会計基準の制定は、仕事のやり方自体を見直す良いきっかけなのではないかと思います。

<土地改良区のお客様へ>

当事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。