土地改良区/固定資産台帳の資産の帳簿価額と貸借対照表の資産の帳簿価額はきちんと一致させましょう!

土地改良区の決算の時期が近づいてきました。

基本的なことですが、固定資産台帳の資産の帳簿価額と貸借対照表の資産の帳簿価額はきちんと一致していますか?

必ず確認するようにしましょう。

1.固定資産台帳で何を管理する?

土地改良区の貸借対照表の有形固定資産には、建物及び付属設備、所有土地改良施設、土地改良施設用地等、車両運搬具などといったものが計上されますが、これらの固定資産の一つ一つの資産ごとの情報を管理するのが固定資産台帳です。

大抵の会計ソフトには固定資産台帳の機能が付属しており、固定資産の情報を正確に登録する必要があります。

土地改良区の場合は、資産ごとに、以下の情報を管理する必要があります。

- 資産名称…売却や除却の有無を把握するため、できるだけ具体的に記載しておいた方が良い

- 数量…土地の場合は面積、器具備品等の場合は数量を登録しておく

- 取得年月…減価償却の計算のために必須

- 除売却年月…除却(処分)した場合や、売却した場合

- 取得価額…いくらで購入したか(土地改良区負担額)

- 国庫補助金等の額…施設等の取得時に国庫補助金等の受け入れがある場合(注記が必要)

- 耐用年数…減価償却費の計算に必須

- 償却方法…定額法、定率法等の償却方法

- 期首帳簿価額…当期首時点の帳簿価額

- 減価償却費…当期の減価償却費

- 期末帳簿価額…当期末時点の帳簿価額

- 減価償却累計額…当期末時点の減価償却累計額

これらの情報を固定資産の一つ一つごとに管理します。

間違った登録をしてしまうと、減価償却費が正しく計上されなかったり、固定資産台帳の金額と貸借対照表の金額が一致しませんので注意しましょう。

2.期中の資産の増加と減少の把握

期中で新たに資産を取得した場合や、古い資産を処分したり売却した場合は、仕訳を起票すると共に、固定資産台帳も忘れずに登録する必要があります。

新たに資産を取得した場合は、固定資産台帳に新規資産の登録をします。また、処分したり売却した場合は、固定資産台帳から除却の登録をします。

3.減価償却費の計上

固定資産台帳に期中に新たに取得した資産の登録や、期中に除却した資産の登録が完了し、年度末時点の資産が全て載っている状態になったら、減価償却費の計算を行います。(大体のソフトは自動計算されます。)

算出された減価償却費の額を決算整理仕訳として起票します。

減価償却費の計上は、固定資産一つ一つごとに計上する方法ではなく、科目ごとの合計額で起票する方法で差し支えありません。

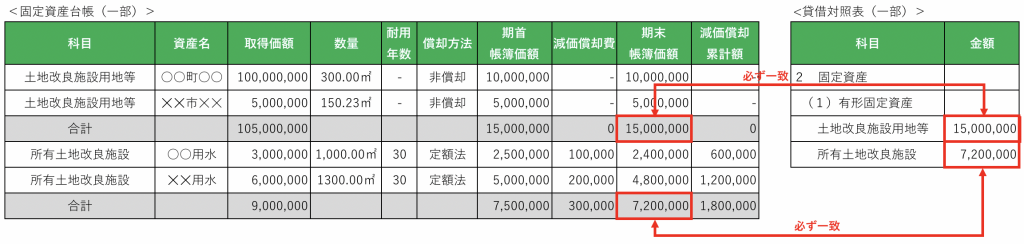

4.固定資産明細書の金額と、貸借対照表の金額の一致を必ず確認

減価償却費の仕訳を起票したら、固定資産明細書の期末帳簿価額と、貸借対照表の価額が一致しているか、必ず確認するようにしましょう。

一致していないということは、固定資産明細書の資産の登録が間違っている、仕訳の起票が間違っているなどの理由が考えられます。

<編集後記>

「固定資産の登録が間違っていたことが発覚した」「減価償却費の計算が間違っていた」「貸借対照表と固定資産台帳が一致していない」などといった相談を受けることがありましたので、記事にしました。

今回の内容はごく一般的な内容ですが、土地改良区の会計処理については、一般的な会計処理と異なる処理も多くあり、会計基準等の資料だけでは分かりにくい部分もありますが、連合会の方々とも情報を交換しながら、徐々に整理して明確にしていきたいと考えています。

<土地改良区のお客様へ>

弊事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。

詳しくはこちら。