土地改良区/平成31年度からの小水力発電に関する会計処理について

土地改良区の小水力発電事業に関する会計処理等に関し、平成31年2月27日付けで農林水産省より、次の2通知が発出されています。

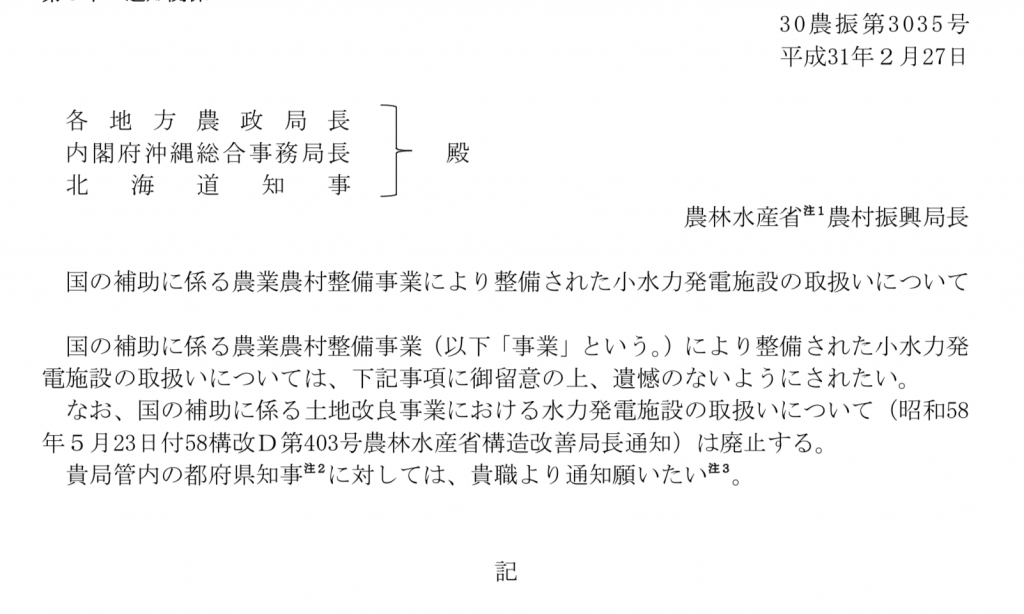

- 「国の補助に係る農業農村整備事業により整備された小水力発電施設の取扱いについて」(30農振第3035号 平成31年2月27日)農村振興局長通知

- 「国の補助に係る農業農村整備事業により整備された小水力発電施設の取扱いの運用について」(30農振第3036号 平成31年2月27日)農村振興局整備部長通知

これらの通知について、整理します。

(本記事では、できるだけ簡潔に表現することを目的としていますので、必ず原通知も確認してください。)

通知の概要

「国の補助に係る農業農村整備事業により整備された小水力発電施設の取扱いについて」(30農振第3035号 平成31年2月27日)農村振興局長通知

第1 対象発電施設

- 管理者が管理する土地改良施設の操作に必要な電力供給を目的とし、事業によって整備された小水力発電施設とする。

第2 会計処理

- 発電施設に係る会計は、他の会計と区分経理し、複式簿記により、貸借対照表及び正味財産増減計算書を作成すること。

- 土地改良区会計基準(平成31年2月14日付け30農振第2938号)に基づくこと。

- 必要に応じ税理士、公認会計士等の指導を受けること。

第3 発電施設により生じた電力について

- 土地改良施設の維持管理に必要な電力に直接供給できるほか、一旦、電力会社に売電し、その売電収入から買電できること。

- 売電収入の以下の充当順位を厳守すること。

- 買電費用

- 発電施設の運営経費(施設操作に必要な費用等)

- 共用部分の維持管理費

- 発電施設の運営経費(施設維持に必要な積立資産への積立支出)

- 土地改良施設全体の維持管理費

第4 毎年度の報告

- 別記様式に従い毎年6月末までに都道府県知事を経由して地方農政局長等に報告すること。

第5 国庫への納付

- 第3により売電収入を充当後、余剰が生じた場合は、当該余剰に国の補助率を勘案した額を国庫納付すること。

- 発電施設の更新時に、当該更新のための建設改良積立資産に余剰が発生した場合には、当該余剰に国補助率を勘案した額を国庫納付すること。

- 国庫納付が発生した場合には、別記様式により都道府県知事を通して地方農政局帳等に申告すること。

「国の補助に係る農業農村整備事業により整備された小水力発電施設の取扱いの運用について」(30農振第3036号 平成31年2月27日)農村振興局整備部長通知

第1 積立目的・積立限度額および積立方法等

1 積立資産の種類及び目的

- 欠損調整積立資産

- 売電収入の減収等による欠損補填のための資金

- 災害準備積立資産

- 落雷等の災害による不時の損失補填のための資金

- 建設改良積立資産

- 小水力発電施設の更新・改良のための資金

2 積立限度額の考え方

- 欠損調整積立資産

- 計画年間売電収入の50%又は計画収入に対する減収実績により決定

- 災害準備積立資産

- 過去の被害額又は類似地区の被災事例を考慮した見積もりにより決定

- 類似地区の被災事例を考慮した見積もりによる場合は、総建設費の25%を限度として決定

- 建設改良積立資産

- 更新・改良に要する総建設費の40%を限度として決定

3 積立方法

- 地域の実情を踏まえ積立計画を作成する。

- 欠損調整積立資産、災害準備積立資産、建設改良積立資産の順に積み立てる。

4 積立資産等管理規程の策定

- 積立資産等管理規程を策定し、積立資産の目的、使途範囲、積立方法、処分の方法、限度額等を明確にする。

5 建設改良積立資産の運用

- 小水力発電施設の更新・改良をする場合には、建設改良積立資産から優先的に支出すること。

- 不足が生じる場合には、補助事業等を活用すること。

第2 引当金

- 渇水準備引当金

- 渇水準備引当金は廃止。渇水により欠損が生じた場合は、欠損調整積立資産から補填する。

- 過去の渇水準備引当金は取り崩すこと。

- 修繕引当金

- 小水力発電施設の定期的に行う大規模修繕のために引き当てる。

- 見積もりや類似地区の事例等を元に修繕計画を作成し、必要な額を引き当てる。

- 職員退職給付引当金

- 小水力発電施設の管理に従事する職員が退職する場合に備え引き当てる。

第3 減価償却費

- 会計処理の基礎となる補助簿(土地改良施設台帳、固定資産台帳)を整理し、適切に会計処理をすること。

適用時期

上記の2通知は共に、平成31年4月1日から施行されます。

新たな土地改良区会計基準は令和4事業年度までの移行措置がありますが、こちらについては移行措置は無いようです。

これらの通知と一緒に、「小水力発電施設の管理に係る発電事業会計の手引」(平成31年3月 農林水産省農村振興局整備部水資源課)も発出されています。

「小水力発電施設の管理に係る発電事業会計の手引」では、具体的な会計処理や、勘定科目、小水力発電会計特有の注記事項などが記載されていますので、小水力発電事業を行っている土地改良区は、合わせて処理の参考にする必要があります。

<土地改良区のお客様へ>

弊事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。

詳しくはこちら。