土地改良区/消費税の計算に会計区分は関係ありません!

土地改良区が一般会計の他に特別会計を設けている場合であっても、消費税の計算はあくまですべての会計を合算した法人全体で行います。

消費税を特定の会計区分だけで計算することや、特定の会計区分だけを除いて計算することはできませんので注意が必要です。

この点は以前に以下の記事で記載していますが、改めて法令の根拠とともに整理してみます。

消費税の申告のことでお悩みの土地改良区の参考になれば幸いです。

1.土地改良区が消費税の納税義務者に該当するかどうか

消費税法では、事業者は、国内において行った課税資産の譲渡等につき、消費税を納める義務がある。と規定しています。(消費税法第5条1項)

ここでいう事業者とは、個人事業者及び法人のことをいいます。(消費税法第2条1項④)

土地改良区は、法人に該当します(土地改良法第13条)から、土地改良区が国内において行った課税資産の譲渡等にについては、消費税を納める義務がある、ということになります。

消費税法では、納税義務者は「事業者」と規定していますから、土地改良区の特定の会計区分だけが納税義務がある、又は特定の会計区分だけが納税義務がない、ということにはなりません。

なお、このように全ての土地改良区は消費税の納税義務者に該当するのですが、基準期間における課税売上高が1,000万円以下である場合は、別段の定めがある場合を除き、消費税の納税義務は免除されています。(消費税法第9条1項)

あくまで納税義務の「免除」です。本当は納税義務があるけど、事業規模が小さいので免除する、ということですね。免税と非課税では意味が異なります。

土地改良区の消費税の納税義務に関しては、以下の記事で記載しています。

2.会計区分単位で消費税法の規定が適用されるのは国と地方公共団体だけ

会計区分単位で消費税法の規定が適用されるのは国と地方公共団体だけです。

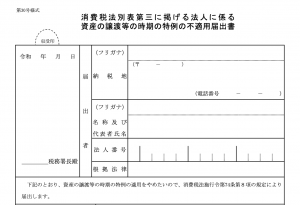

消費税法第60条には、国、地方公共団体、消費税法別表第三に掲げる法人(ここに土地改良区が含まれています)等に対する特例が規定されています。

消費税法第60条で土地改良区に影響する可能性のある条項としては、資産の譲渡等の時期の特例(消費税法第60条3項)、申告書の提出時期の特例(消費税法第60条8項)、仕入税額控除の特例(消費税法第60条4項)があります。

会計区分に関しては、消費税法第60条1項に、国・地方公共団体が一般会計に係る業務として行う事業又は特別会計を設けて行う事業については、当該一般会計又は特別会計ごとに一の法人が行う事業とみなす、と規定されていますが、この規定はあくまで国・地方公共団体のみが対象であって、土地改良区は対象ではありません。

資産の譲渡等の時期の特例や、申告書の提出期限の特例、仕入税額控除の特例は、国・地方公共団体の他に、消費税法別表第三に掲げる法人である土地改良区も対象になりますが、消費税法第60条1項の会計区分単位の特例は条文の主語が国及び地方公共団体としか規定されていないため、土地改良区は対象にならないのです。

従って、1.で記載した通り、土地改良区は法人全体に消費税法の規定が適用されることになります。

繰り返しになりますが、土地改良区は消費税を特定の会計区分(例えば小水力発電事業会計や基幹水利施設管理事業会計)だけで計算したり、特定の会計区分だけを除いて計算することはできませんので注意が必要です。

<編集後記>

以前記事にした際は、顧問先の土地改良区から質問を受けたことがきっかけで、実際に事例としてあった訳ではなかったのですが、実際に事例としてあったため改めて記載しました。経緯を伺うと、所轄税務署がそのような(特定の会計区分だけで申告という)指導をしたということでした。ただ、その指導内容を直接聞いた訳でもありませんし、文書が残っている訳でもありませんでしたので、何とも言えません。何か認識の齟齬があったのかもしれません。そもそも土地改良区は法人数が少ないですし、一般企業と比べて非常に特殊な事業を行っているため理解しにくいということもあります。(これは役所の方でも税理士でも同じです。)

ただ、このような状態のままで税務調査が入った場合は、いくら税務署がそのような指導をしたと主張したとしても誤りは誤りとして是正されることになるでしょうし、過少申告となっていればペナルティも課されることは十分に考えられます。

このようなことが実際に起こらないように、本記事が少しでも参考になればと思います。

<土地改良区のお客様へ>

当事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。