土地改良区/次年度繰越金の考え方

新たな土地改良区会計基準では、支出の部に「次年度繰越金」の科目が設定されていますが、どのように扱えばよいのでしょうか?

どのような金額が計上されるのか?支出命令を起こす必要があるのか?予算超過しても良いのか?・・・などなど。ご質問がとても多いので、私の考え方を記載しました。参考になれば幸いです。(注意:今回の次年度繰越金も含め、土地改良区の収支決算書についての解説があまりないため、学校法人会計や社会福祉法人会計なども参考にした私の個人的な考えです。)

また、財務諸表等作成要領のP.95にも収支決算書の記載について解説がありますので合わせて参考にしてください。

1.次年度繰越金の支出命令は不要、予算超過でも問題なし

新たな土地改良区会計基準では、支出の部に「次年度繰越金」の科目が設定されていますが、基本的な考え方は以下の通りです。

- 予算上の次年度繰越金=収入予算△(支出予算+予備費)

- 決算上の次年度繰越金=収入済額△支出済額

次年度繰越金は単に収入総額と次年度繰越金を除く他の支出総額の差額として、「収入総額=支出総額」の等式を成り立たせるために支出の部に設定されているものであって、他の支出科目とは性格が異なるものです。

したがって、次年度繰越金は実際に支出命令を行って支出行為をする必要はありません。

また、次年度繰越金は単に収入総額と次年度繰越金を除く他の支出総額との差額ですから、他の予算が適正に執行されている(予算超過がない)限り、次年度繰越金は予算決算対比上は支出超過になりますが、問題はありません。

2.収支予算書上の次年度繰越金

収支予算上の次年度繰越金は、来年度の運転資金として残す予定の額を意味します。

収入予算総額から支出予算総額及び予備費をマイナスした差額を次年度繰越金として計上します。予算上の収入総額と支出総額が一致していれば問題ありません。

今までは、収入予算総額と支出予算総額の差額を予備費にしていたり、他の支出予算を膨らませて収入予算総額と支出予算総額を一致させていたと考えられますが、予備費を適正に計上し、残りを次年度繰越金として計上することになります。

次年度繰越金の目安は、前年度繰越金と同額程度が望ましいと考えます。理由は、前年度繰越金>次年度繰越金となっている場合、単年度収支としてマイナスとなっていることを意味しますし、一定額の運転資金(=繰越金)がなければ土地改良区の事業が継続できないことを意味するからです。前年度繰越金<次年度繰越金となる場合は、例えば施設更新積立資産などへの計画的な支出に充てると良いでしょう。

また、当年度予算書上の次年度繰越金と、次年度予算書上の前年度繰越金は一致させる必要はありません。当年度予算書上はあくまで見込額で計上したまま完結することになり、翌年度予算書上は当該翌年度の補正予算において実際の前年度繰越金と一致させることになりますので、そもそもこれらを一致させることは不可能です。(当年度決算書上の次年度繰越金と次年度決算書上の前年度繰越金は当然一致します。)

3.収支決算書上の次年度繰越金

収支決算書上の次年度繰越金は、実際に翌年度に繰り越すこととなった資金を意味します。

収入済額から支出済額をマイナスした差額を次年度繰越金として計上します。(今まで収支決算書の枠外に記載していた額)

なお、1.で記載した通り次年度繰越金は単に収入済額と支出済額の差額ですから、他の予算が適正に執行されている限り、次年度繰越金は予算決算対比上は支出超過になりますが、問題はありません。

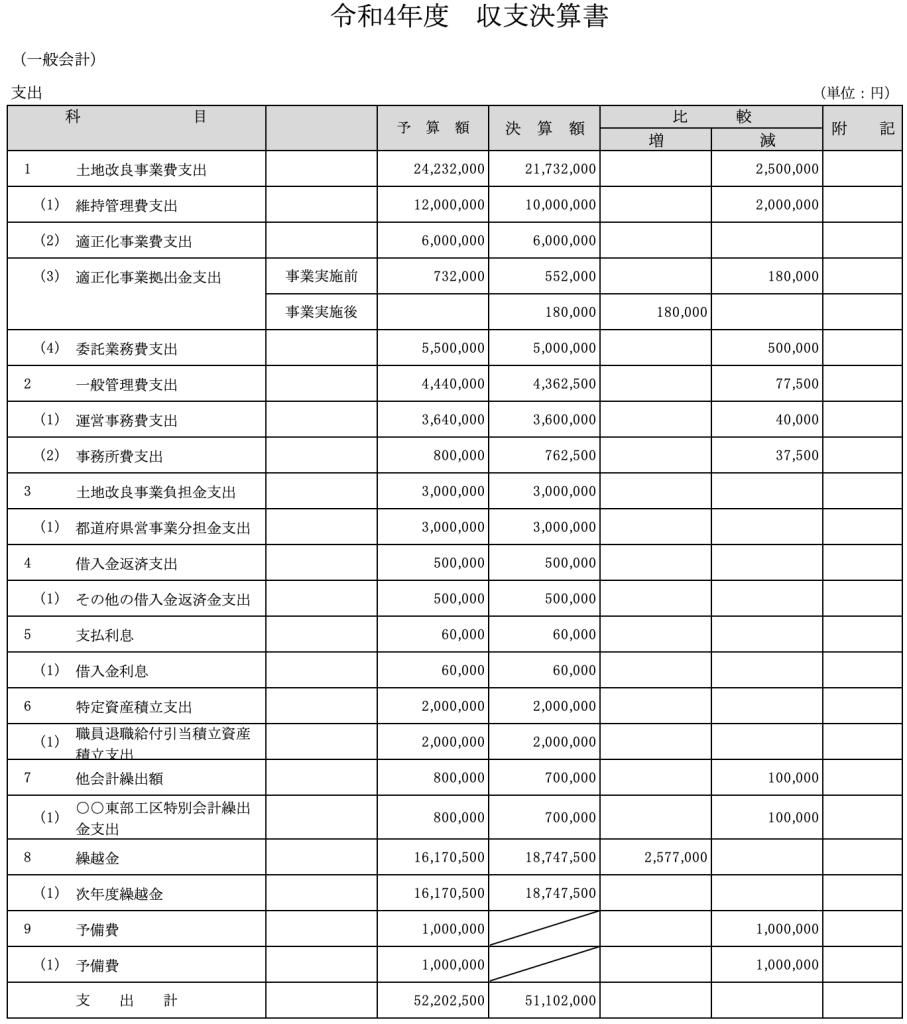

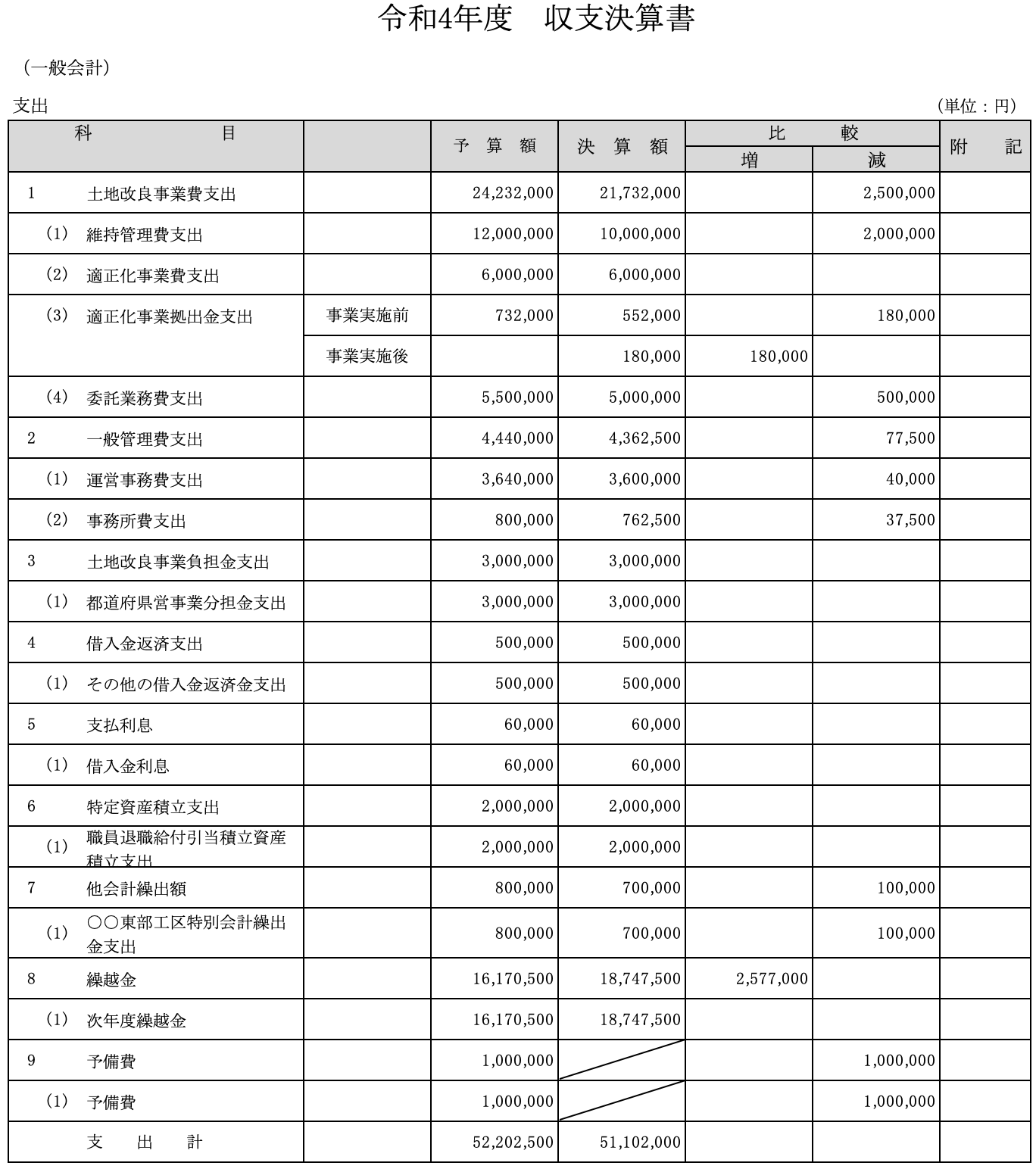

4.収支決算書のイメージ

参考までに上記1.から3.を踏まえた収支決算書のイメージを示します。

ポイントは、以下の2点です。

- 予算額、決算額ともに収入総額=支出総額となっていること

- 次年度繰越金は収入額と次年度繰越金を除く支出額の差額となっていること

以上、次年度繰越金について整理してみました。

次年度繰越金についてお悩みの土地改良区の参考になれば幸いです。

<土地改良区のお客様へ>

当事務所では、土地改良区のお客様に対し、組織運営基盤の強化を支援するための各種サービスをご用意しています。